今年2月,《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(以下简称“‘136号文’”)发布,“机制电价、差价结算”等字眼赫然出现。

2016年4月,英国驻华大使馆曾发布一篇名为《英国电力市场改革——差价合同》的总结报告,该报告作为英中两国能源合作的重要领域之一,由英国驻华使馆与外部专家共同起草。英国驻华使馆在发布报告时表示,“该报告已送至中国主要的能源政策以及规划部门——中国国家能源局以及其智囊机构。中国处在新一轮电力市场改革的起步阶段,英国的电力市场改革政策对于中国的政策制定者是一个很好的参考,电力市场改革将推动中国可再生电力的发展”。

此处提到的“中国处在新一轮电力市场改革的起步阶段”,指的是2015年3月发布的《中共中央 国务院关于进一步深化电力体制改革的若干意见》,即引领中国电改十年大幕的纲领性文件——“电改9号文”。

英国电力市场改革政策,特别是不断实践修正的差价合同(Contracts for Difference, CfD)机制,在中国的电力市场改革中,得到响应。

■■运行10年、历经6轮竞标

CfD是英国政府支持低碳电力发展的一项关键政策,旨在通过长期价格稳定合同,激励对可再生能源(如风电、太阳能等)和新兴低碳技术(如碳捕集与封存)的投资。其核心目标是通过保护可再生能源开发商免受电力批发市场价格波动影响,为其提供财务稳定性。差价合约要求发电商照常向市场售电,但为降低电价波动风险,当市场价格低于预先商定的“执行价”时,差价合约会提供从市场价格到执行价的差额补贴。当市场价格高于执行价时,支付方向逆转,发电商需向差价合约机制返还市场价与执行价之间的差额,从而避免消费者支付过高电费。

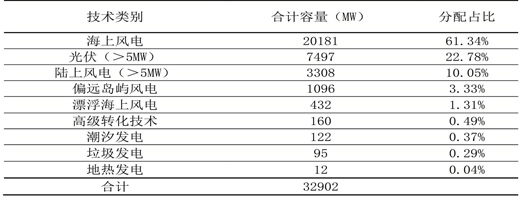

历经10年时间,在CfD机制的保障之下,英国低碳发电技术得到长足发展。我们统计了自2014年、2015年度,差价合同第1轮竞标(AR1,Allocation Round 1)至2024年9月的第6轮竞标(AR6, Allocation Round 6)的总体情况,如上表所示。

海上风电和CfD机制相互成就,海上风电装机在英国的增长几乎是差价合同机制设计的最成功、最典型的成果,累计有22个海风项目、20GW的海风项目容量获得CfD电价机制的支持,占所有CfD装机容量的61%;英国海上风电并网装机容量从2009年末的891MW增长至2024年末的15.9GW,52个项目建成并网,另有7.8GW在建;从2025年第一轮的140£/MWh,到2024年第六轮的73£/MWh,中标电价下降48%。

对光伏和陆上风电来讲,作为“Pot 1—成熟技术类别”的代表性项目,光伏获得7.5GW的CfD电价支持、陆上风电获得3.3GW的容量支持,CfD机制实现对光伏和陆上风电行业从ROC机制向CfD机制的转化。

在高级转化技术、垃圾发电技术、潮汐发电、地热发电、偏远岛屿风电等领域,这些在“POT 2—较不成熟技术类别”中的发电技术,也得到生存和发展的空间。

较不成熟发电技术的应用,特别是潮汐发电、地热发电、漂浮海上风电的中标,验证了差价合同机制中非常重要的“行政执行电价”的科学设置,在缺乏既有投产项目案例支持、供应链尚不完善的情况下,通过“行政执行电价”限价的设置,合理预留折价空间,成功引导这一部分项目的中标和应用。

经过近10年的海风行业发展实践,英国政府通过行政指导电价(即天花板电价)的设定,深刻影响了英国海上风电行业的供应链、建设运营模式、风险管理体系和收益预期,在既要满足英国政府净零排放目标、又要在CfD机制财政预算框架内,既要继续推动海风项目开发建设、又要合理控制开发和建设风险的情况下,英国政府通过“行政指导电价”实践出欧洲海风行业的降本空间和收益下探预期,这是CfD机制的重大贡献。

■■几处细微但重要的设置

在英国CfD机制中,按照CPI对CfD条款中的执行价格进行调价,允许实际执行价格与英国政府公布的CPI挂钩,允许逐年上涨(调整)。例如,2012年100英镑/MWh的执行价格,在2024年历经12年调价后,已增至接近137英镑/MWh。开发商在递交报价时、英国政府在发布行政指导限价时,均按照2012年价格水平发布,这就是为了在剔除通胀因素之后保证价格水平的一致性。

CfD机制背后的另一个重大保障是每年预留的英国国家财政预算,或者说是刚性兑付的支持。经英国议会批准的年度国家财政预算和由英国能源主管部门发布的CfD年度预算,预算和决算执行的情况均清楚公开,最终执行结算情况基本足量按时到位、符合预期。

差价合同分配后,发电商和差价合同订约方需要根据最终确定的执行价签订合同。差价合同将包括有关“显著资金投入目标”“目标交付区间”以及其它激励按时按量发电生产的措施条款。

差价合同项目的限电情况——由于系统平衡、操作和输电限制等原因,系统操作机构可能需要限制项目的产出。在这种情况下,差价合同发电商可以通过系统平衡机制来获得补偿,让系统平衡机构在平衡操作和规划投资时更好地考虑被限电的差价合同电厂的实际成本,有效减少对低碳电厂的限电。

英国的差价合同的订约双方,分别是开发商和低碳合同能源公司LCCC(Low Carbon Contract Company)。在CfD竞标的六轮、近10年过程中,英国的“国家能源局”历经3次更名调整,而作为CfD的签约方LCCC却从未改变。对于开发商来说,签约对手方的唯一和稳定是保证电费结算的非常重要的依据,而LCCC在过去十年的稳定连续运营是CfD制度的重要保障。

■■我国面临哪些挑战

“136号文”背景下机制电价的出台,与10年之前差价合同AR1阶段的横空出世相比,面临完全不一样的历史背景、背负着完全不一样的政策使命。

英国差价合同机制开启第一轮AR1竞标时,面临着高昂的供应链成本、不成熟的开发建设和运营经验,彼时的AR1以及后续的5轮CfD竞标,核心任务是提高投资者信心、建立制度结算保障、探明未知的行业风险、强制驱动降低供应链成本下降,同时保证开发商的合理收益。

当前,“136号文”背景下的我国电力行业与2014年的英国有较大差异。首先,行业已基本完成成本控制,风电和光伏行业造价较十年前下降了50%甚至更多;其次,风电光伏产业经过多轮技术迭代与规模化建设,新能源制造业无论是技术创新能力还是产业规模都世界领先;最后,我国各地自然资源禀赋与产业结构差异较大,电力行业市场建设必然是从“省—区域—全国”分阶段推进实施。

当前中国电力市场的建设,特别是“机制电价、差价结算”的政策手段,与英国的行业政策相比有很大的差别,中国的机制电价更多被赋予调整行业合理收益、促进形成市场化电价的属性,而非英国CfD政策引导新能源投资,通过规模化建设实现降本。

为此,我们有待做进一步观察:如何确保机制电价的准确与及时结算;能否以机制电价中标为结果,倒逼解决纳入机制电价的新能源发电项目的限电问题;如何在机制电价下,通过不同“资金池”鼓励潮汐发电、地热发电、漂浮发电、CCUS、新型储能等新技术项目落地等。

(作者供职于长城证券产业金融研究院)