上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制 上一篇

上一篇开栏的话

在能源危机、环境污染的战略机遇下,我国电动汽车产业呈现高速发展态势,且引起了汽车工业强国和国际汽车巨头高度关注,纷纷加大力度研发和推出电动汽车产品。因此,如何应对市场开放格局下外资品牌的强势冲击,并与传统汽车强国展开市场角逐,已成为我国电动汽车产业发展中不得不面对的重要课题。

《电动汽车》周刊自本期起将联合中国电动汽车百人会推出“中外电动汽车竞争发展研究”专栏,从政策支持、市场发展和技术趋势等多维度对全球主要地区(中、美、日、欧)电动汽车产业展开系统分析,以飨读者。

中国的产业政策对电动汽车产业的引导与推广起到了重要作用。通过梳理中央及地方政策中具体指标措施以及分析各类措施与销量的影响关系,中国电动汽车产业政策具体呈现以下特征:

1.试点城市先行,推广以点带面

科技部、财政部、发改委和工信部于 2009 年元月共同启动了“十城千辆”计划:通过提供财政补贴,计划用 3 年左右的时间,每年发展 10 个城市,每个城市推出 1000 辆电动汽车开展示范运行,涉及这些大中城市的公交、出租、公务、市政、邮政等领域。该计划分三批设立了 25 个城市(群)参与,到 2012 年底累计推广 27000 余辆,其中公共领域推广量达 23000 辆。

虽然计划没有完全实现,但合肥、北京、深圳等重点城市共累计推广近万辆,各城市在推广过程中也涌现出如“融资租赁”、“以租代售”、“分时租赁”等具有特色的商业模式,电动汽车进入市场也使企业获得发展良机,试点城市的推广为后续电动汽车发展奠定了基础。

2013 年 11 月和 2014 年 1 月,四部委又发布了两批电动汽车推广应用城市(群),共 39 个城市(群)、88 个城市列入电动汽车推广应用城市(群),覆盖25 个省,并安排专项资金对获批城市在车辆购置、整车置换等方面给予专项补贴,电动汽车推广开始从城市面向城市群。至 2015 年底,已有 55 个城市的累计推广量超过 1000 辆,电动汽车发展已由试点城市推广到多个城市群。此项部署成功地从示范城市做起,逐步由点及面进行了全国范围电动汽车的普及和推广。目前中国的电动汽车产销均居全球第一,试点城市先行的做法起到了较大的作用。

2.激励措施量多面广,地方差异大

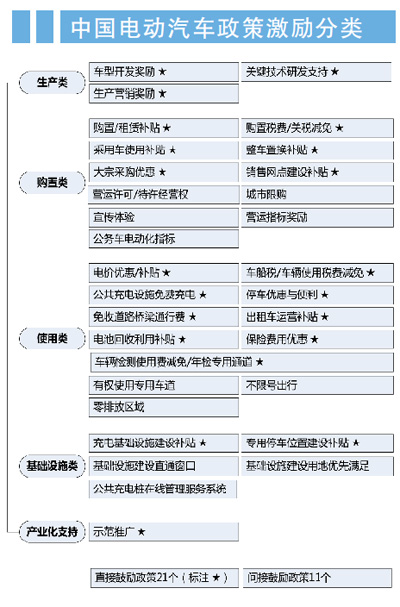

就数量来看,中国对产业的激励措施种类较全、数量较多。各项激励措施遍及生产类、购置类、使用类、基础设施类四大种类,数量高达32 条(详见右图)。

此外,城市间的激励措施出台情况参差不齐。表现较好的如北京、上海、合肥等城市,激励工具数量较多且种类丰富,其余大多数城市数量较少且类型单一。

在全国 90 个城市中,无电动汽车推广应用政策和激励工具的城市有 34 个,另外 56 个城市根据国家政策出台了相应的激励工具,但多数城市除配套、落实国家政策外,并未推出更多具有地方特色的激励工具。

3.直接鼓励措施居多,多集中在购置与使用环节

中国电动汽车政策激励措施在生产、购置、使用、基础设施、产业化支持分布的占比依次是 9%、34%、38%、16%、3%。从直接鼓励与间接鼓励措施的分布来看,直接鼓励类措施居多,占 59%。

购置、使用环节的激励措施占激励措施总数的 72%,可见中国政策激励设计主要集中在跟销量直接相关环节,这体现出了政府在产业推广初期“以量取胜”的态度。

生产类以及基础设施类激励措施较少,说明激励措施在全产业链覆盖稍显欠缺。

4.车辆限购与不限号出行对销量影响最大

研究显示,激励措施的总量与汽车销量之间存在显著正相关关系,四大类工具总量对销量的相关性由强到弱依次为购置类、基础设施类、使用类、生产类。

购置类措施数量与销量的相关性最为显著,这与政府为鼓励消费者购买而实施多样化激励的初衷(限购、税费优惠、大宗采购优惠等)形成一致。

基础设施类措施虽然数量不多,却与销量的相关性较高。主要因为一方面基础设施是电动汽车使用过程的必要配套,两者为互补关系;另一方面在产业化推广初期,消费者理性消费时存在“里程担忧”,上述两大原因造成了基础设施激励措施与销量形成较强相关性。

使用类措施与销量之间也存在正相关关系但较前两者偏弱,主要因为电动汽车在中国仍处于产业化初级阶段,电动汽车使用人群占比较小所致。

生产类与销量并不存在明显相关关系,主要因为生产类措施数量较少,且对生产企业没有形成合理的激励措施所致。

就单个激励措施与销量相关性分析显示,城市限购、大宗采购优惠、公共充电桩在线管理服务系统、基础设施建设直通窗口与销量的相关性最高。

5.典型激励措施分析——城市限购、不限号出行与购置补贴

政府在城市车辆限购、不限号出行与购置补贴激励措施方面所投入的精力与力度都不容小觑,但上述三项措施与销量的影响关系却大小不一。

车辆限购:分析结果显示城市限购对销量的相关性最高,在激励措施中对销量的激励效果最为明显。例如北京采取燃油车摇号制度,上海采取燃油车牌照拍卖制度,而电动汽车采取区别于燃油车的单独上牌途径,为限购城市中消费者购车另辟蹊径,对当地电动乘用车的销量形成了较强的正向激励。

不限号出行:以北京为例,自电动汽车单独摇号以来,前期申请者数量一直小于配置指标,然而自 2015 年北京市政府发布“电动汽车不限号出行”政策后,电动汽车的申请者数量骤增。可见不限号出行与城市限购互相配合对一线城市电动汽车推广起到了较大激励作用。

购置补贴:购置补贴资金由中央和地方财政分别划拨给生产企业,汽车生产企业按扣除补助后的价格将电动汽车销售、租赁给私人和企业用户。根据补贴额度计算,单台乘用车曾达到 10.8 万元甚至更多(按地方与国家进行 1:1 配套补贴),可见中国政府在购置补贴这项重型激励措施上的投入力度。

然而分析显示,购置补贴与电动汽车的销量并无明显相关关系。从 2014 年至 2017 年 9 月电动汽车的销售情况来看,在售价几乎相同的情况下,累计销量超过10万的省市只有北上广三地,而这正是限行、限购的重点地区,很多中部大省累计销量只有不到3万。也就是说,购置补贴仅给较小比例消费人群的购买决定形成关键影响,而对于大部分消费者并不是最终购买的关键性因素。

总体来看,中国补贴政策的特点是购置类和使用类补贴占据主导,其中城市限购和不限号出行成为刺激电动汽车销售的最重要政策。相比之下,购置补贴力度虽大,但与电动汽车的销量并无明显相关关系。