上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制 上一篇

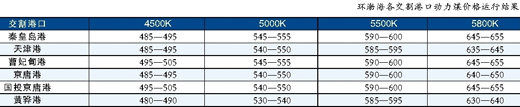

上一篇本报告期(2016年12月21日至12月27日),环渤海动力煤价格指数报收于593元/吨,环比下行1元/吨,已经连续八期下行。

分析认为,前期促使环渤海地区动力煤价格及其价格指数下降的动能持续存在,仍需要继续消化:

首先,2017年初企业销售策略新周期开启,煤炭价格水平理性回归。临近元旦,煤炭企业将开启新的销售周期,鉴于锚定指数连续下降,调降长协价格基本成为定局,现阶段长协采购比例偏高,市场煤炭价格水平必然向下回归,动力煤的实际交易价格和价格指数水平的下降不可避免。

其次,主要发运港口的煤炭库存指标已经“下压”煤价。12月中旬以来,环渤海五港场存呈现持续拉高态势,对该地区动力煤价格下行的压力不断增强。虽然封航后集中外运,但在途煤炭增多,采购需求得到满足,后续采购需求缺乏实质支撑,也是促使本期该地区动力煤交易价格回落的主要原因之一。

第三,拉运降温与贸易企业心态看空。反映市场活跃度的航运价格持续下行,既向下游出让了价格下行空间,又进一步强化了采购方的降价预期,降价趋势更加巩固。消费企业在动力煤采购上仍然存在“买涨不买落”的心态,面对已经出现的动力煤价格回调,采购欲望明显降低。

由于消费企业采购积极性不高,港口库存继续充裕,随着春节临近,贸易企业出货离场的状况趋于增多,新低价的涌现也在促使价格指数中心进一步下滑。

第四,假日因素降低市场活跃度。2017年春节在1月28日,与元旦假期间隔不足一个月。随着节日的临近,高耗能产业将陆续出现停产放假情况,受此影响,沿海主要电厂综合日耗水平也将进入下行通道中,消费终端对煤炭的采购需求会逐步降低,沿海煤炭市场活跃度减弱会对煤价施压。

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期国内海上煤炭运价继续保持大幅度下降局面。12月27日的运价指数报收于812.35点,比12月20日下降了73.50点,降幅为8.30%。

具体到部分主要船型和航线,12月27日与12月20日相比,秦皇岛至广州航线5-6万吨船舶的煤炭运价下降5.7元/吨至33.8元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价下降3.0元/吨至24.3元/吨;秦皇岛至张家港航线2-3万吨船舶的煤炭平均运价下降2.7元/吨至35.6元/吨。

(秦皇岛海运煤炭交易市场)