上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制 上一篇

上一篇近几年来,人们格外关注用电量与GDP的关系。如果用电量增幅高于GDP增幅认为是“同步”,属正常现象;如果用电量增幅低于GDP增幅就会有一些媒体和经济界人士进行质疑,并将二者之间的关系解读为“背离”。对此,外国学者也被搞得云山雾罩,最后只能得出中国GDP数据有水分的结论。对此,我国的权威机构和身肩使命的经济学家也尽自己所能从不同角度加以解释。其一,认为此种背离是国际惯例,美国、日本等国家在经济发展过程中也出现过。其二,产业结构调整的结果。但由于缺乏实事求是的透彻分析以及强有力的数据支撑,很难让读者“口服心服”。我认真研究了改革开放以来用电量增长与GDP增长的关系,笔者对此的解读是:

一、质疑缘于对改革开放以来二者之间的关系缺乏全面了解

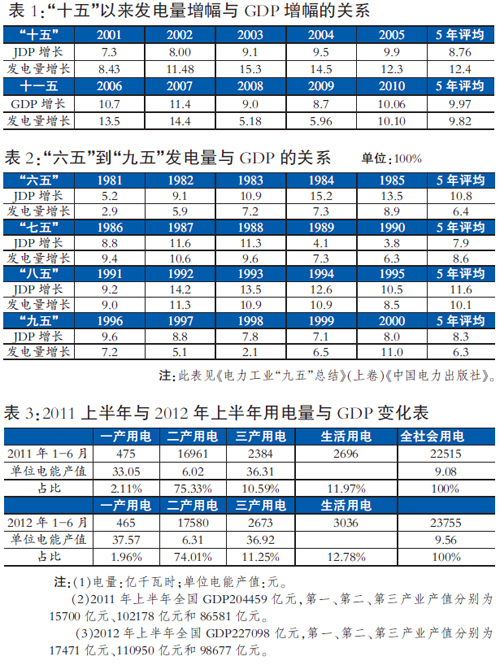

社会方方面面之所以有这种质疑,缘于没有全面了解我国改革开放以来用电量与GDP的关系。这些读者都认为,我国用电量增幅高于GDP增幅理所当然,一旦某一年份用电量增幅低于GDP增幅就认为不正常。这是为什么呢?这是因为自2000年到2011年的11间,其中9个年头我国用电量增幅是高于GDP增幅的,而且11年内用电量年平均增幅也是高于GDP的(见表1)。殊不知,我国自改革开放以来,有很多年份用电量增幅是低于GDP增幅的。如1978年至2000年21年间,我国用电量大部分年份增幅是低于GDP的,而且年均用电量增幅也是低于GDP增幅的。比如“六五”时期GDP平均增幅为10.8%,而用电量平均增幅为6.4%;“七五”时期GDP增幅为8.6%,用电量增幅为9.1%;“八五”时期增幅为11.6%,用电量增幅为10.1%;“九五”时期GDP增幅为8.3%,用电量增幅为6.3%。从“六五”到“九五”的20年时间内,只有“七五”的用电量增幅高于同期的GDP增幅,其余15年都是用电量增幅低与GDP增幅的,而且这20年用电量平均增幅也是低于GDP增幅的(见表2)。

这正好说明,我国近11年来,GDP增长耗用了过多的电力资源。这与许多经济学家的分析也是一致的,即我国经济发展如果不改变高耗能、高污染、高投入的老路是不可能持续的。科学发展观的提出就是缘于此。既然如此,为什么用电量低于GDP就不正常了呢?一些专家学者、媒体以及广大读者应该逐步适应这一变化。今后10年我国用电量增幅会低于GDP增幅。这既是我过去的观点,又是现在的观点,也不会改变,除非国家宏观政策出现较大变化。

二、二者背离缘于第二产业用电比重下降和第三产业用电比重上升

今年以来用电量增幅与GDP增幅之所以出现“背离”,结论是第二产业用电比重下降、第三产业用电比例上升。为什么二者之间用电比例发生变化就会出现背离呢?这要从用电结构及其创造的产值说起。

大家都知道,我国用电结构分四部分,第一产业、第二产业、第三产业和城乡居民用电。一般来说,第一产业用电占全社会用电的比例为2%左右,2011年为2.11%,几乎好多年都是如此。第二产业也就是以工业为主的用电是大头,多年以来占75%左右,2011年上半年占75.33%。第三产业主要是以服务、高科技行业为主的用电占11左右,2011年上半年占10.59%。第四部分是城乡居民生活用电,比例在12%左右,2011年上半年为11.97%。由于生活用电不直接产生价值,而第一产业用电比例比较小,又多年没有大的变化,这样影响我国用电变化的主要是第二产业与第三产业尤其是第二产业用电的多少。每当我国刺激经济发展的时候,第二产业用电比重肯定会逐步上升,否则会下降。由于同一千瓦时电用在第二产业和第三产业上差别较大,2011年上半年相差6倍。去年上半年全社会用电量22525亿千瓦时,GDP总量为204459亿元,每千瓦时电创造GDP9.08元。而1千瓦时电用在第二产业上只创造GDP6.02元,而用在第三产业上创造的GDP为36.31元,基本上相差6倍。我们以2011年上半年、2012年上半年为例进行说明(见表3)。2011年上半年全社会用电量22515亿千瓦时,其中,第一产业用电量475亿千瓦时,占2.11%;第二产业16961亿千瓦时,占75.33%;第三产业2384亿千瓦时,占10.59%;城乡居民生活2696亿千瓦时,占11.97%。而2012年1-6月,全社会用电量为23755亿千瓦时,第一产业、第二产业、第三产业和生活用电分别为465亿千瓦时、17580亿千瓦时、2673亿千瓦时和3036亿千瓦时,分别占1.96%、74.01%、11.25%和12.78%。2012年上半年与2011年同期相比,第二产业用电量比重由75.33%下降到74.01%,下降了1.32%。而第三产业用电量比重由10.59%上升到11.25%,上升了0.66个百分点。按照今年上半年用电量23755亿千瓦时计,这0.66个百分点相当于第三产业“多”用电200亿千瓦时。按照今年前6个月第三产业单位电能产值计,可创造GDP8000亿元。如果这200亿千瓦时电用在第二产业上,只能创造产值1262亿元。我们再看一下2012年上半年与1011年上半年全社会用电量单位电能产值的变化就更清楚了。去年前六个月单位电能产值(每千瓦时电创造的GDP)为9.08元,而2012年上半年是9.56元提高了0.48元。换句话说,今年上半年与去年同期相比,电就创造GDP本身而言“更值钱”了。也就是说,用同样的电产生的经济价值多了。这不正是我们要追求的吗?当然,今年上半年相对于去年同期,有一个去库存化问题。也就是由于市场需求疲软,多种原材料积压较多,今年不用生产那么多就足够用了,耗电量当然就少了。实际上,我国每次经济结构调整都会遇到此问题(见表3)。

三、二者背离的深层次原因是国家宏观政策的变化

如果把用电量增幅与GDP增幅“同步”认为是正常的经济现象,而把二者之间的增幅不同步认为是“背离”现象,其背后的深层次原因是国家政策的变化。

大家不会忘记,1997年-1998年亚洲金融危机,经济下滑,电力需求下降。在这种经济背景下,上至国务院下至电力部门开始考虑出台鼓励用电政策。1998年9月底,国务院以国发【1998】32号文件发出通知,批转国家经贸委、国家计委《关于停止执行买用电权等有关规定的意见》,决定停止执行若干限制用电的规定,鼓励全社会用电。当时,冶金、有色金属等国有企业的老板联合向国务院领导写信,要求降低电价。1999年,原国家电力公司根据国务院有关领导的指示,对冶金等国有重点企业实行电价优惠(一年让利4亿元),说白了就是降低电价,鼓励高耗能企业多用电。接着,各省、自治区、直辖市政府和电力部门也相继推出了电价优惠政策。值得注意的是,在这些鼓励用电政策中,重点是鼓励高耗能产业用电。比如江西省对电解铝、电石、电炉钢等高耗能产业用电实行让利;贵州、山西、陕西等无不如此。四川省由于二滩事件电价优惠面更大,连城乡居民生活用电也降了价。这些政策的出台,不仅给原有高耗能产业带来希望,也促使各地争上电解铝等高耗能项目。正是当时用电政策的大力调整,促进了第二产业尤其是高耗能产业的过快发展,以致带来了2002-2005年新一轮电力的短缺,而且致使“十五”、“十一五”时期用电量平均增幅高于同期GDP增幅。

2012年以来二者背离的背后也是国家宏观政策的逐步变化。2008年世界金融危机,我国“打肿脸充胖子”,以4万亿元的国家投资带动民间投资拉动了经济增长,也刺激了用电量的增长。但这种增长是不可能持续下去的。因此,自2010年以来,国家宏观调控政策在逐渐发生变化,由适度宽松向稳健过度,再到今天针对性、灵活性、前瞻性的调控政策,这样就带来投资逐步回落。再加上世界经济不甚景气,出口受限以及去年以来的电力价格调整,尤其是对高耗能产业实行了差别电价等,限制了第二产业尤其是高耗能产业的盲目发展,就导致了第二产业用电比例下降而第三产业用电比例上升。当然,经济调整时期各种原材料过剩,也有专家将其称为去库存化时期,用电量自然也会减少。

总之,今年以来我国用电量增长与经济增长的“背离”是国家宏观政策逐步变化带来的,也没有什么不正常,以前也多次出现。只不过由于去年以来中外经济形势的复杂性,致使我国经济增幅回落速度快了一些。但我们必须知道改革开放前20年,我国用电量平均增幅低于GDP增幅,只是近11年来用电量平均增幅才高于GDP增幅。我们今后应该习惯于这种“背离”。因为我国不能再重复以前用投资刺激经济增长的老路了,那样的话就不可能真正实现经济发展方式的转变。

作者单位:国电福建电力有限公司