上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制

今年以来,煤炭价格一路走低,多地煤炭企业增产不增收,煤炭行业整体利润下滑。各地政府相继出台政策,暂停征收或取消煤炭价格调节基金(下称煤价调节基金),为煤炭企业减负。

政府的举动理当令人欣喜。实际上,2011年11月30日国家发改委便下文要求各地全面清理整顿涉煤基金和收费,要求此类基金及收费须于2012年1月1日终止。然而,据本报记者了解,截至目前,有些省份只是下调了征收比例,取消的只是对出省的原煤和洗混煤的二次增收;有的则继续按原规定征收,并且要求严格执行。

分析人士指出,当前,煤炭行业黄金发展期已经过去,又恰逢宏观经济处于减速期,煤炭供给相对过剩,煤炭行业面临双重压力。部分省份在已经收取煤炭产业可持续发展基金的情况下,再收取煤价调节基金,这大大加重了企业负担。

煤价调节基金由来

早在上世纪八九十年代,各地根据国家法律法规,就开始实施价格调节基金政策,其重点征收范围主要涉及建筑、运输、工商等行业。可是,这个为了“调控价格,稳定市场”的政策,在跨进新世纪后又开始在刚刚整体脱困,处于恢复性增长阶段的煤炭行业推行。

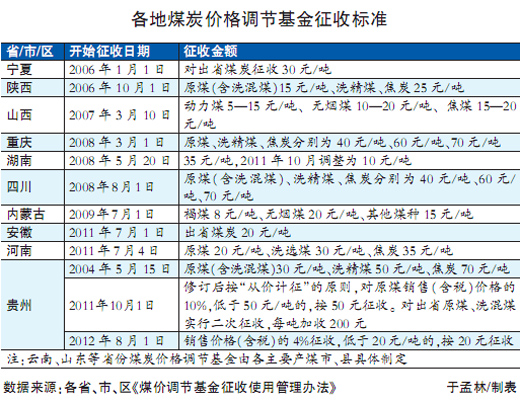

为提高政府调控煤炭市场价格的能力,促进贵州省煤炭工业和下游产业的可持续发展,合理配置煤炭资源,调节煤炭市场供求,根据《中华人民共和国价格法》第二十七条“政府可以建立重要储备制度,设立价格调节基金,调控价格,稳定市场”的规定,2004年贵州省在全国率先设立“煤炭价格调节基金”,从当年5月15日起向本省行政区域内从事煤炭生产经营的各类企业按煤炭销售量收取煤炭价格调节基金,征收标准按煤炭品种分类确定,原煤(含洗混煤)每吨30元、洗精煤(含无烟块煤)每吨50元,焦炭每吨70元。随后宁夏、陕西、四川、湖南等地纷纷效仿贵州开始征收煤炭价格调节基金。

时至今日,在全国范围内,几乎每个产煤大省都以省人民政府批准,相关部门联合制定下发相关管理办法和实施细则,专门设立的煤价调节基金。征集的方式一般有两种:按量(销售量)计征或按价(销售价)计征。征收的标准区别也很大,从每吨几元到百元不等。

使用方向各异

据介绍,各省煤价调节基金一般由本省人民政府及市(州)人民政府、地区行署、县(市、区、特区)人民政府设立的煤炭价格调节基金管理委员会统一征集、管理。基金管理委员会由物价、煤炭、经贸、财政、发展改革、国土、审计、国税、地税等部门组成。管理委员会下设办公室,办公室设在物价部门,负责煤炭价格调节基金日常管理工作。征收来的煤价调节基金由各省与本省市、县(市、区)按比例分享。

在对比各省《煤炭价格调节基金征集使用管理办法》时,记者发现,由于国家对煤炭价格调节基金的征收并没有出台具体的政策,各省相继制定出台的政策也是差异很大,煤价调节基金的使用方向可谓五花八门。贵州省主要用来平抑市场煤炭价格、矿区经济结构调整和后续非煤产业发展、矿区地质灾害治理和煤矿安全生产补欠,以及经省人民政府批准的其他用途。重庆主要用途是调控煤炭市场价格、保障本市火电企业电煤供应和煤炭供求平衡、引导本市能源产业结构调整及煤矿矿山环境恢复与治理,及经同级政府批准的其他支出项目。宁夏则称基金用于矿区沉陷区治理补贴、矿区灭火工程补贴、太西煤资源的保护、安全生产支出等方面。四川主要用于向主网火电厂、地方火电厂和纳入统调的企业自备火电厂供应电煤的煤炭生产经营企业,以及省外购进电煤的补贴。湖南表示基金用于奖励向省电网统调电厂销售煤炭的省内企业,对省内煤炭战略储备实行补贴。河南省称基金用于调节煤炭供求,平抑省内电煤价格,扶持“菜篮子”工程建设等。

已成煤企重负

数据显示,2012年前三季度,煤炭板块上市公司实现营业收入6523亿元,同比增长19.8%,增幅较前两年相比明显下滑;25家煤炭上市公司归属母公司的净利润684.80亿元,同比下降7.78%,据本报记者了解,有煤炭企业为渡难关,企业领导已带头降薪。

在煤炭市场低迷的大背景下,高额的煤炭价格调节基金对已经苦不堪言的煤炭企业而言,无疑是雪上加霜。8月20日,盘江股份发布公告介绍,公司于近日接到通知:从8月1日起,下调煤炭价格调节基金征收标准,调整后的标准为“对原煤按销售价格的4%征收煤炭价格调节基金;低于每吨20元的,按20元征收。”经财务部门测算,预计公司8月1日—12月31日将负担煤炭价格调节基金8000万元,2011年该公司净利润为15.07亿元。

此前,神火股份在其公告中称,因河南自2012年8月1日起至10月31日暂缓征收煤炭价格调节基金。按其2012年生产经营计划,8—10月份计划销售原煤14.50万吨、洗选煤154.00万吨,经测算,此举将导致公司少缴煤炭价格调节基金4910万元,增加净利润3682.50万元。

历史数据显示,2007年山西、贵州、陕西、宁夏对辖区内煤炭企业征收的煤价调节基金额度就已分别达到了103亿元、8亿元、16亿元和1亿元,分别占其财政总收入的8.6%、1.4%、1.8%和0.7%。

有专家指出,煤炭价格调节基金已经演变成为在国家规定税种之外额外增加企业负担和地方财源的重要手段。

问题丛生

各省市区将煤炭价格调节基金的功能定义为“解决电煤生产供应问题,保障电煤供应,调节电煤价格”,但这并不意味着能够达到预期效果。

在重庆能源集团巨能建设公司李浪婴看来,电煤短缺的要害,在于两个方面的问题:一是煤炭物流“中梗阻”,即由于煤炭生产地与消费地逆向分布,煤炭运往火电企业要经过长途运输,消费的季节性波动很大,运输环节和中间商趁势加价;二是电力企业为节省成本而没有储煤积极性。电力企业通过多年的经验发现,利用电力关乎民生来“挟持”政府是更方便更有力的博弈手段,因而不愿在压缩成本上下功夫,不愿意多存煤,这更放大了电煤短缺问题。“征收煤炭价格调节基金,并不能解决电煤短缺的问题,尤其不利于长远解决电煤短缺的问题。显然,设立与征收煤炭价格调节基金是‘药不对症’。”李浪婴说。

据了解,在南方某产煤省市一些企业煤矿中,在煤炭价格调节基金侵蚀煤矿利润的背景下,煤炭企业为了完成主管部门下达的刚性利润指标,不得不压减装备和安全投入,压低本已明显偏低的员工工资,此种做法,直接阻碍煤矿现代化水平提升,削弱煤矿生产后劲和安全保障水平。

一位不愿透露姓名的电力企业人士对本报记者表示,煤炭市场形势好的时候,煤炭企业为对冲掉由于基金上调所遭受的损失和电力企业从中所获取的利好,便上调煤炭价格。“如果其他煤炭企业也如法炮制,煤炭价格很容易失控。”该人士说。

该人士同时指出,一些地方政府对煤炭价格调节基金的使用定位不明。有的地方政府将煤炭价格调节基金的功能定位于资源与生态环境保护治理、提高安全水平和煤炭综合利用率等方面,容易出现制度重复、政企不分等问题。用该基金来解决安全生产、资源与生态环境保护的问题,与前几年已经建立的煤炭企业提取并使用的安全生产费用和环境恢复治理资金制度重复。

上述人士一致认为,煤炭基金的调节作用已大大减弱,甚至对市场起到了反作用。

此外,由于对实际操作中涉及的税收问题也没有加以详细说明,造成税、企理解不同,分歧很大。对此,永贵能源高级经济师彭红召表示,在煤炭企业看来,煤炭价格调节基金不属于价外费用,属于代扣缴性质,不应再征收增值税。而国税部门认为这种基金属于价外费用,应该征收增值税。以永贵能源所在的贵州省为例,毕节和安顺等地方,煤炭价格调节基金由煤炭生产企业扣代缴,与销售煤炭价款分离结算。而在黔西南州,国税部门执行的政策与上述地方截然相反,煤炭价格调节基金包含在结算的煤炭价格内。

河南某煤炭企业负责人对本报记者表示,长期以来,我国煤炭企业的盈利水平被不完全成本核算制度扭曲,许多应该进入成本的没有进入成本,造成了煤炭利润假象。因此应取消煤炭价格调节基金制度而建立煤炭产品完全成本核算制度,同时,加大补还煤矿成本欠账力度,使煤炭产业进入健康发展轨道。

在金银岛煤炭分析师张宇看来,“煤炭价格调节基金”由地方政府确定,征收存在很大随意性,是地方政府继“土地财政”后的又一大额收入来源,想要一概取消基本不可能。