上一版

上一版

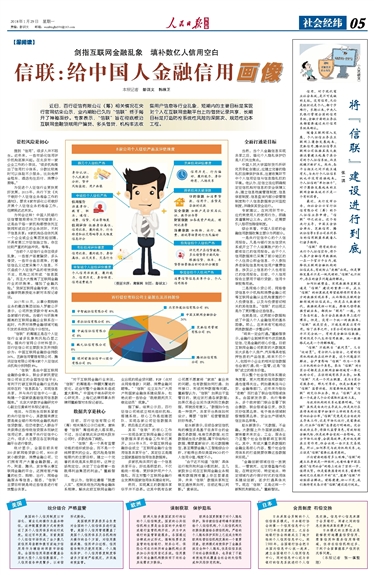

放大

放大 缩小

缩小 全文复制

全文复制 上一篇

上一篇

日本采取会员制的个人征信体系模式。日本银行协会的第一个信用信息中心于1973年在东京建立,之后各地银行协会相继成立了地方性的个人信用信息中心。到1988年,全国银行协会把日本国内信息中心统一起来,建立全国银行个人信用信息中心,同时信息中心还与非银行的信息系统进行个人信息交换。信息中心信息来源于会员银行,两者之间的信息交换均采取收费方式。

日本模式的主要优点是能够较好地覆盖信贷信用、零售信用和服务信用等领域,但存在征信机构过多、不利于全面掌握客户信用状况等问题。

(本报记者 张一琪整理)

周 报杂 志

周 报杂 志 日本采取会员制的个人征信体系模式。日本银行协会的第一个信用信息中心于1973年在东京建立,之后各地银行协会相继成立了地方性的个人信用信息中心。到1988年,全国银行协会把日本国内信息中心统一起来,建立全国银行个人信用信息中心,同时信息中心还与非银行的信息系统进行个人信息交换。信息中心信息来源于会员银行,两者之间的信息交换均采取收费方式。

日本模式的主要优点是能够较好地覆盖信贷信用、零售信用和服务信用等领域,但存在征信机构过多、不利于全面掌握客户信用状况等问题。

(本报记者 张一琪整理)

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997- by www.people.com.cn.

all rights reserved![]()