|

|

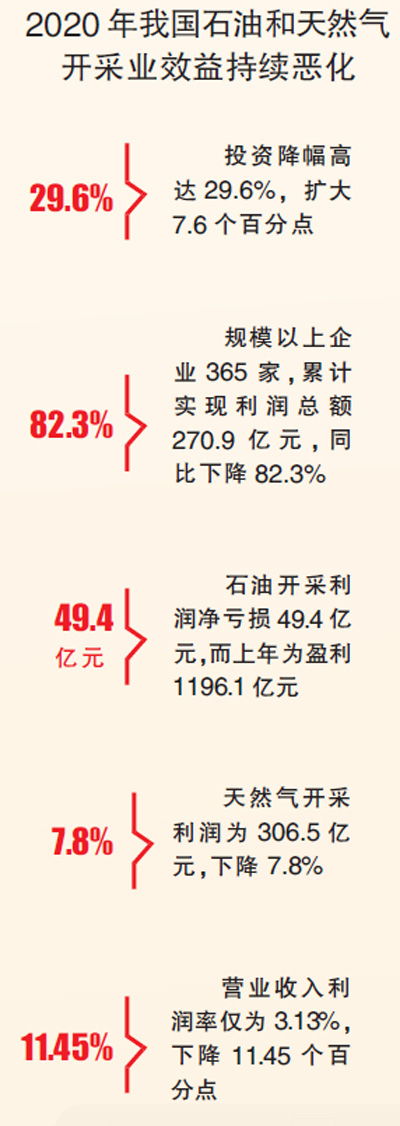

国家统计局最新数据显示,2020年石油和天然气开采利润降幅为有记录以来最大。截至2020年12月末,石油和天然气开采业规模以上企业365家,累计实现利润总额270.9亿元,比上年下降82.3%,降幅较前三季度扩大11.6个百分点。其中,石油开采利润净亏损49.4亿元,上年为盈利1196.1亿元;天然气开采利润为306.5亿元,下降7.8%;油气开采辅助活动利润13.8亿元,增长212%。

面对油气开采多项指标下滑,国内油气企业在增储上产和转型升级的双重压力下该如何抉择?在“30·60”双碳目标下,油气需求会否有所放缓?未来投资流向又会有哪些变化?

上产与转型“夹缝中求生”

在全球新冠肺炎疫情和低油价等黑天鹅事件影响下,油企产业链前端敏感度最高的油气勘探环节受到前所未有的冲击。欧洲石油巨头们正冷静思考未来发展之路,并着手从石油公司向国际综合能源公司转型。

虽然在积极推进企业复工复产的努力下,国内油气行业经济运行终止了下滑局面,呈现出稳定的恢复态势,但油企日子也并不好过。

一方面,低油价对我国油气勘探开发效益造成冲击,增储上产面临新挑战。

国家统计局数据显示,2020年,石油和天然气开采业营业收入利润率仅为3.13%,下降11.45个百分点;石油和天然气开采业投资降幅高达29.6%,扩大7.6个百分点。

另一方面,“30·60”双碳目标为国内油企带来新的挑战,能源低碳转型压力骤增。在此背景下,油企积极布局新能源,“三桶油”、延长石油等齐发力风电,并将触角伸向氢能、综合能源补给等不同业务领域。

“值得注意的是,从全球范围来看,2020 年世界油气勘探开发投资较 2019 年大幅削减,但全球油气新增探明储量并未出现断崖式下跌或零增长,仍小幅增长,国内亦是如此。”中石油咨询中心专家查全衡说,尽管我国油气勘探开发还面临着常规油气总资源量分布相对分散、发现新储量难度加大、重大领域接替尚不明朗、可持续发展面临挑战、低品位和非常规油气效益发展困难等诸多难题,在市场低迷情况下保持增储上产并非易事,但在“七年行动计划” 推进实施和保障原油2亿吨国内年产量底线政策指导下,即使在疫情严重的2020年上半年,国内油气勘探仍捷报频传。

巩固主业合理投资

有业内观点认为,油气行业5-10年以上的项目很难吸引资金,难再出现长期项目投资。由于致密油、页岩油等油气项目可以让投资者在较短时间内回笼资金,预计能源转型将促使投资流向这些项目。

“从企业层面来看,国际石油公司是把资源变为净现值,什么赚钱干什么。但作为国企,‘三桶油’可以逐步转型综合性跨国石油公司并转变投资方向和精力,发展清洁能源。但根本任务是保持油气产量并有所上升,这也是由企业发展定位和保障国家能源安全所决定的。”某不愿具名的业内资深人士说。

该人士进一步指出:“目前我国的油气上游勘探开发相当于美国和俄罗斯第一个产量高峰的上升侧而非下降侧,仍处‘爬坡’阶段。美国依靠常规油气和非常规油气资源从产量低谷爬出,俄罗斯也曾因政策导向问题陷入产量低谷而非资源枯竭,由此可见,油企投资的减少及勘探开采多项指标下滑不是资源出了问题,而是受低油价影响更大。”

查全衡认为,国内页岩油气并非“短平快”的资源,而是属于低品位、难开采、成本高的资源。“能源转型会分流部分投资给新能源和非常规油,分得合理就行。但能源转型并非一蹴而就,非常规油气资源也面临诸多待解难题,要分清开发主次关系和发展阶段,避免‘干扰’常规油气还能做的事。”

北京燃气研究院副院长白俊也表示,国内主要油气企业目前还需要“两手抓”,不论是非常规油气还是新能源领域,新的领域探索十分必要,但现有主业也要巩固好。

受访人士均表示,油企面临的挑战十分艰巨,但油气在一段时间内仍有一定发展空间,重大发现的机遇蕴藏于对未知领域的持续探索和认识中。

转型切勿操之过急

压在油企肩头的另一座大山就是碳达峰和碳中和目标。

面对减碳压力,有观点认为,油气行业没有出路,石化产业需求将急速下降,但也有企业认为,应在该目标下顺势而为,积极推进转型方案。

“实现“30·60”双碳目标,应避免盲目冲动和冒进。我们的能源供给和消费结构跟国外不一样,中国仍处于‘煤炭’时代,通往零碳能源的路径、技术和方法并不完全清晰,能源转型过程中要始终保障用能安全,保障安全、经济和低碳多重目标的合理平衡,保障能源系统的平稳演进。能源的经济性、清洁性、可靠性、稳定性和灵活性不可能单靠某一个能源品种解决。油气产业还会在我国有一定的空间和位置,不能忽视低碳发展趋势,但转型切勿操之过急。”白俊说。

受访人士均认为,尽管能源转型将导致传统能源需求面临巨大不确定性,但新能源还很难在短时间内替代石油,近期石油需求不会明显下降。环境政策对石油需求的负面影响要到2024年前后才会显现,石油需求在2030年前不会明显下降。