9月以来,原油价格出现剧烈波动,以SC主力合约为例,10月合约跌破8月形成的震荡平台540一线,开启了趋势走弱。这种下跌是有基本面基础的,而且后期这种跌势还可能延续,原油正在逐步进入熊市周期。

■需求出现走弱迹象

过去一段时间,全球主要经济体原油需求纷纷下滑。其中,8月底美国公布了不及预期的需求数据。数据显示,6月,美国石油消费放缓,创下2020年以来的最低季节性水平。6月美国原油和石油产品供应量环比下降2.7%,至2025万桶/日,为2020年以来最低的6月水平,这是EIA衡量需求的指标,消费量在5月触及2080万桶/日的最高季节性水平。分油品看,汽柴油均表现不佳。美国馏分油需求创下2020年以来的最低季节性水平。6月包括柴油和取暖油在内的馏分油消费量比5月下降4.9%,至359万桶/日,6月汽油需求量环比下降1.7%,至912万桶/日。

与此同时,中国8月当月原油进口量为4910万吨,环比增长16%,同比依旧下滑7%,1—8月原油进口同比下降3.1%。

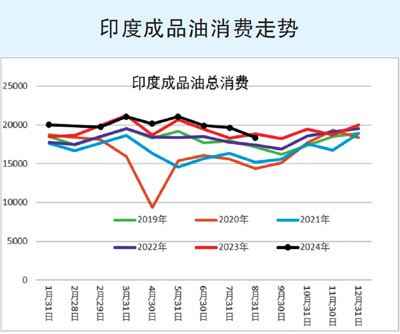

印度此前一直是全球主要经济体中石油需求增速最快的国家,但最近这一点也发生了改变。印度石油部下属的石油计划与分析部门公布的数据显示,印度8月燃料需求同比下降2.6%,至1835万吨。其中印度汽油销售量同比增加8.6%,至336万吨;柴油消费量同比下降2.5%,至650万吨。印度与中美等国家类似,也都是工业用油出现了比较大的下滑。

■供给端减量不及预期

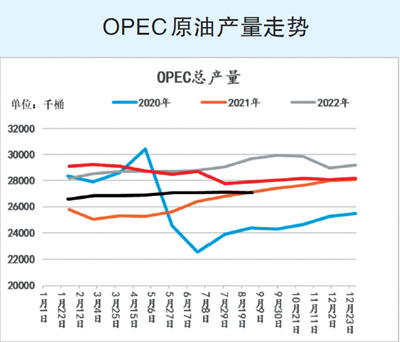

在全球出现一系列需求下降信号之际,原油供应端却面临增量可能。OPEC+6月2日开会决定,将于2024年第四季度开始,将此前220万桶/日的减产量逐步增回来,换句话说,全球原油供应环比将有220万桶/日的增量。8月底9月初,油价出现大调整,OPEC+也积极改变政策,将从10月开启的增产推迟到12月,但并未从根本上改变增产计划。增产延迟并未从根本上改变市场对未来过剩的预期。

除去金融危机、疫情等非正常年份,原油需求增速的历史均值为1%,近几年的需求增速为100万桶/日。OPEC+决定用一年的时间增产220万桶/日,多出来的120万桶/日将是原油的过剩量、库存增加量。OPEC+在会议声明中屡次提到,将根据需求情况实时调整增产计划,但事实上,从6月2日首次公布增产计划到现在,变化的仅仅是对一些超产国补偿性减产的时间调整。一些中小产油国经济疲弱是产油国想要增产的主要原因。

OPEC+联合减产自2020年4月以来,已经有五年之久,各个国家对配额的遵守程度也已经逐步减弱。在需求下滑之际,减产对价格的支撑显得尤为乏力。

除OPEC+外,其他供应国整体供应还比较平稳。EIA发布最新月报,预估美国2024年产量为1330万桶/日,2025年产量为1370万桶/日。EIA公布的周度产量数据显示,从年初到现在,美国原油产量为1330万桶/日。美国原油产量2024年没有增长,巴西、圭亚那和加拿大的增产整体也符合预期。

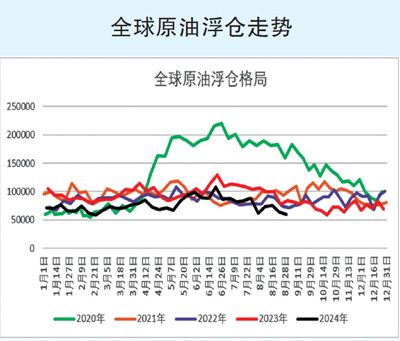

展望后市,当前原油市场最大的支撑是库存低位,这也是在美国高利率情况下的必然选择。美国利率高企,原油等商品的持货成本就比较高,贸易商和炼厂就更愿意降低库存量。甚至出现了原油—美元套利的情况,即卖出原油,得到美元,再投资美元资产,在前期美股持续走高的格局下,这样的套利交易非常盛行。这也是为什么全球原油浮仓在2024年降至五年同期最低的原因。从季节性看,每年9月中到10月中,因炼厂将进入秋季检修,原油的去库存就将结束,届时,库存也将不再继续下滑。

原油价格跌破前期震荡平台,跌至数月低点,未来还有上行可能吗?如果再有地缘冲突影响,再有更大风力的飓风等极端天气,油价可能还会间歇性向上波动。而供需端,尤其是需求的疲弱,更可能指向油价的逐步震荡回落。

(作者系中信建投期货能源化工首席研究员)