过去的一年,全球极端天气气候事件频发:创纪录的高温、持续干旱、山火肆虐、海平面上升等等,这坚定了人类应对气候变化的决心,也为新能源产业发展提供了强有力支撑。然而,地缘政治冲突延宕、国际贸易保护主义持续抬头、国际经贸泛安全化等致使“脱钩断链”现象加剧,新能源产业链供应链受冲击明显,产业和企业发展面临严峻考验。

为更好了解全球新能源产业发展格局,明晰全球新能源企业竞争格局,服务全球新能源产业及企业发展,中国能源经济研究院开展基于全球主要新能源企业的竞争力研究,形成全球新能源企业竞争力分析报告。

脱钩断链影响初显,总体增幅放缓

一是企业总营业收入增幅放缓。统计结果显示,2024全球新能源企业规模前500家企业(下文简称“500强”)的总营业收入规模达到9.54万亿元人民币(见图1),比上年度的8.66万亿元增加了0.88万亿元,增长10.16%,增幅比上年度的57.74%大幅降低47.58个百分点。

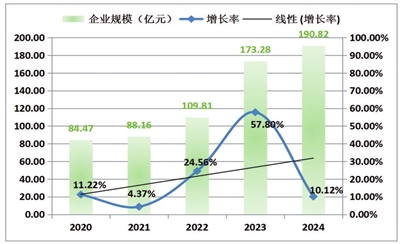

二是企业平均规模增幅大幅降低。统计结果显示,2024年500强企业的平均规模为190.82亿元(见图2),比上年的173.28亿元增加17.54亿元,增长10.12%,增幅比上年度的57.80%大幅减少47.68个百分点。

新兴市场国家企业优势扩大

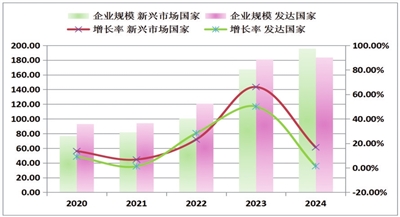

一是企业数上,2024年500强企业中,新兴市场国家企业达到296家(见图3),比上年的291家增加5家;而发达国家企业仅有204家,比上年的209家减少5家。企业数上,新兴市场国家优势进一步扩大。

二是企业总营业收入上,2024年500强企业中,新兴市场国家企业的总营业收入达到5.79万亿元(见图4),比上年的4.88万亿元增加0.91万亿元;而发达国家企业的总营业收入则为3.75万亿元,比上年的3.79万亿元小幅减少0.04万亿元,二者之间的差距进一步拉大。

三是营业收入占比上,2024年500强企业中,新兴市场国家企业的总营业收入占比达60.71%(见图5),比上年的56.30%增加4.41个百分点;发达国家的占比则为39.29%,比上年的43.70%减少4.41个百分点。

四是企业平均规模上,2024年500强企业中,新兴市场国家企业的平均规模为195.69亿元(见图6),比上年增长16.75%;发达国家企业的平均规模达到183.74亿元,比上年增长1.42%。

整体上,前500企业中,新兴市场国家企业数、营业总收入等都远超发达国家,企业规模上与发达国家也开始拉开距离,新兴市场国家的整体优势日益明显。

亚洲领先地位稳固

一是企业数上,2024年500强企业中,亚洲企业数达到314家(见图7),比上年的319家减少5家,占比达到了62.80%,比上年的63.80%减少1个百分点;欧洲企业数则为112家,比上年的108家增加4家,占比为22.40%,比上年的21.60%增加0.8个百分点。

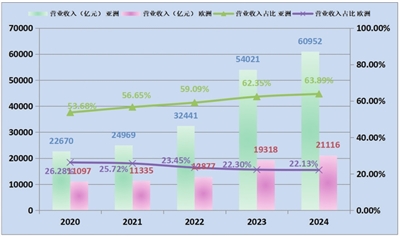

二是企业营业收入上,2024年500强企业中,亚洲企业总营业收入达到6.10万亿元(见图8),比上年的5.40万亿元增加0.7万亿元;欧洲企业总营业收入则达到2.11万亿元,首次超过2万亿元,比上年的1.93万亿元增加0.18万亿元;亚洲企业总营业收入占比达到63.89%,比上年的62.35%增加1.54个百分点;欧洲企业总营业收入占比为22.13%,比上年的22.30%减少0.17个百分点。

三是前十的企业中,亚洲有宁德时代、中国电建、LG Energy Solution、协鑫集团、比亚迪、隆基绿能、Samsung Sdi和中国能建等8家企业,欧洲有TotalEnergies和Vestas等2家企业(见表1)。

与其他大洲相比,亚洲企业在企业数、营业收入、前十企业等指标上都遥遥领先,地位稳固;欧洲企业则呈现一定复苏态势。

中美引领,韩国跻身前三

一是企业总营业收入上,2024年500强企业中,中国与美国依旧牢牢占据前二的位置,其营业收入分别达到5.07万亿元和1.04万亿元,占比分别达到53.16%和10.92%。韩国企业总营业收入达5251亿元,超越德国和日本,跻身前三。

二是企业规模上,韩国企业平均规模以477.40亿元在主要国家中占据第一位置,德国以224.70亿元排名第二,中国以198.88亿元位居第三。

三是前20企业中,中国、韩国和美国企业分别为12家、3家和1家。

显然,受益于储能产业的快速发展,韩国在新能源领域占据日益重要的位置,呈现挑战传统强国德国和日本的趋势,或将长期占据前三的位置。

中国企业增长趋稳

一是企业数上, 2024年500强企业中,中国企业数为255家,与上年持平,占比51%(见图9)。

二是总营业收入上, 2024年500强企业中,中国企业总营业收入达5.07万亿元,比上年的4.47万亿元增加0.6万亿元;总营业收入增长13.56%,比上年的76.42%减少62.86个百分点(见图10)。

三是企业规模上, 2024年500强企业中,中国企业的平均规模达198.88亿元,比上年的175.13亿元增加23.75亿元;企业平均规模增长13.56%,比上年的69.50%减少55.94个百分点,为近五年来第二低(见图11)。

显然,受国际局势影响,我国新能源企业虽然保持两位数的增长,核心地位依旧稳固,但是与之前相比,增速有所放缓。

储能表现依旧抢眼

一是企业总营业收入上,2024年500强企业中,储能企业总营业收入达2.27万亿元,比上年的2.18万亿元增加0.09万亿元,是除多元产业企业外,唯一突破2万亿元大关的产业,也是近10年来保持每两年翻一番的产业。其总营业收入占比达23.84%,比上年的25.19%减少1.35个百分点(见图12、13)。

二是企业规模上,前十企业中,储能企业有第一的宁德时代、第三的LG Energy Solution、第五的比亚迪和第八的Samsung Sdi等4家企业,是所有产业中最多的(见表1)。

下游应用引领产业发展

统计结果显示,2024年500强企业中,原材料企业的总营业收入为1.81万亿元,比上年的1.77万亿元增加0.04万亿元,仅增长2.26%;中游制造企业的总营业收入为4.64万亿元,比上年的4.23亿元增加0.41万亿元,增长9.69%;下游应用企业的总营业收入为2.15万亿元,比上年的1.87万亿元增加0.28万亿元,增长14.97%。

规模上,中游制造企业的总营业收入占比达48.64%,核心地位稳固;增长率上,原材料企业受价格影响,发展速度明显低于中游制造企业和下游应用企业。

企业分化趋势明显

一是企业平均规模上,前十企业平均规模达到1775.6亿元,比上年的1520.3亿元增加255.3亿元;企业平均规模增长16.79%,比上年的60.69%减少43.9个百分点(见图14)。

前100企业平均规模为614.25亿元,比上年的552.32亿元增加61.93亿元,增长11.21%,比上年的60.33%减少49.12个百分点(见图15)。

营业收入超1000亿元的企业达到14家,比上年的12家增加2家,增长16.67%。

二是营业收入上,营业收入超1000亿元企业的总营业收入达到2.22万亿元,比上年的1.73万亿元增加0.49万亿元,增长28.32%。

超100亿元企业的总营业收入达到7.87万亿元,比上年的7.14万亿元增加0.73万亿元,增长10.22%。其总营业收入占比达82.48%,比上年的82.39%增加0.09个百分点(见图16)。

401-500名企业的总营业收入为4147亿元,比上年的3817亿元增加330亿元,增长8.65%;其营业收入占比为4.35%,比上年的4.41%减少0.06个百分点(见图17)。

与百亿规模和千亿规模企业相比,401-500名企业的营业收入增长率最低,且在500强企业中的总营业收入占比持续下降。这表明,全球新能源企业分化明显,竞争力差距拉大,“强者恒强赢者通吃”的局面日益成型。

在全球经济政治格局持续演进,全球经济下行压力增大情况下,全球新能源产业发展也不免受到冲击,整体增速放缓,以中国、美国、日本和德国最为明显。竞争格局也呈现不同变化:韩国跻身前三,挑战日本和德国地位;形成新兴市场国家优势日益明显、中国和亚洲地位稳固、欧美发达国家有复苏迹象的地域竞争格局,太阳能和储能企业发展放缓、风能及生物质能稳步发展的产业竞争格局。

当前,在地缘政治冲突加剧、全球经济复苏乏力、极端气候天气增多的情况下,全球新能源产业发展会不会进一步放缓、中国及亚洲地位能否保持、原材料产业能否复苏、韩国及欧美竞争力会不会提升等都值得持续关注,也是全球新能源企业竞争力分析报告未来关注的重点。

(作者供职于中国能源经济研究院)