原油价格自6月5日以来持续反弹,7月5日创出反弹高点。以SC主力连续合约为例,反弹幅度高达13.16%。这期间,原油供需出现哪些明显变化?原油价格后市将如何演绎?

供应端主动减量OPEC+6月出口明显下滑

6月海运数据显示,OPEC+主要产油国都出现出口下滑。OPEC组织的出口量降到了10个月新低。OPEC+国家开始认真对待减产。OPEC+更详细的出口原油列表显示,6月出口环比降幅较大的国家有:沙特、伊朗、伊拉克。出口环比增加的国家有:阿联酋、委内瑞拉。出口下降超过增加量,整体仍是出口下滑。俄罗斯的出口也维持偏低水平,截至6月23日当周,俄罗斯海运原油日流量减少66万桶至304万桶,为3个多月以来的最低水平。波动较小的四周均值也日均减少约4.5万桶至337万桶。

被市场广为关注的美国原油产量近期持续持稳。数据显示,截至7月5日当周,未来产量的先行指标——美国石油和天然气钻机总数增加4座,达585座。贝克休斯表示,尽管钻机数周度增加,但钻机总数较去年同期仍减少95座,或降低14%。石油钻机数持平于479座。这是2021年12月以来的最低水平。

6月底,美国达拉斯联储公布了对得州、路易斯安娜州最新的油气行业调研。调研结果显示,当前美国油气行业主要有以下几个特征:一是勘探生产领域的兼并重组仍在持续发生,兼并重组后的企业规模更大、财务更健康,企业不必马不停蹄地钻探来保持收入以开发储量和偿还贷款。二是行业长期存在的一些问题仍未缓解。例如,美国政府对能源市场过度干预,筹集资金困难性较大,缺乏经验丰富的人员,运营费用持续上升,中期和长期资金成本越来越难以预测等因素。这些油气行业的特征表明,未来,美国页岩油的产量增长空间依旧有限。

全球原油供应在三季度整体仍然有限,四季度OPEC+是否会如期增产,成为近期国际油市最大的不确定性。

需求表现平平亚洲地区较为疲弱

今年以来,原油需求整体表现平平。预计今年是全球原油需求增速回归均值的一年,需求端不再有均值回归带来的超预期表现。

美国原油需求方面,截至6月28日当周,美国成品油表需周度略增加40万桶/日至2100万桶/日,汽油、航空煤油和柴油表需均增加。美国汽油表需的四周均值也升至920万桶/日,达到了去年7月以来的最高。美国石油需求终于表现出一些季节性强势。

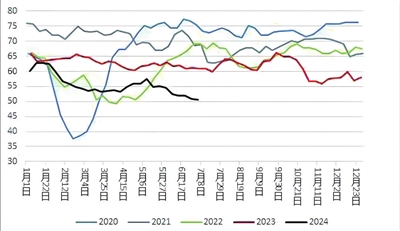

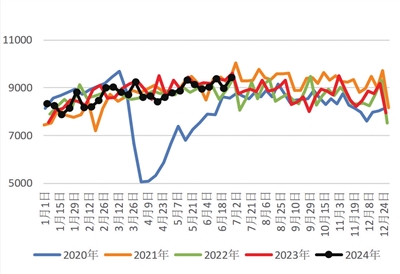

中国石油需求方面,最新数据显示,截至2024年5月,中国石油表需同比下滑3%,连续两个月出现表需下降。炼厂开工率不高,截至7月4日当周,山东独立炼厂常减压周均产能利用率为50.52%,较上周跌0.4个百分点,同比跌10.28%。7月初,据彭博社、路透社报道,中国将在今年7月到明年3月间进行6000万桶的原油收储,日均收储量相当于中国需求的1.3%,这可能会提振当前预期。

除了原油的供需格局之外,地缘政治和飓风季节的到来也成为影响油价的重要因素。

市场密切关注巴以和谈进程,以及黎巴嫩真主党与以色列的冲突会以何种形式解决。6月底7月初形成的飓风贝丽尔一时间也成为油价交易的影响因素,因为贝丽尔是有史以来最早发展为5级风暴的飓风,可能开启的飓风季令市场担忧后期原油供应会受扰动。

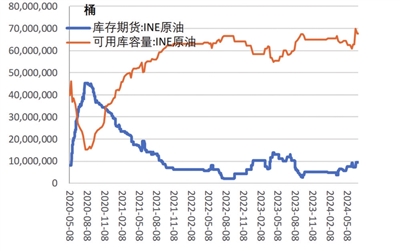

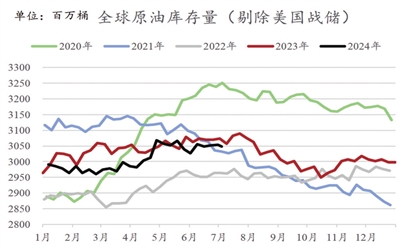

供需影响库存。原油在7月5日当周终于开启季节性去库,包括美国SPR库存在内的全球原油库存绝对值位于五年同期最低。预计原油价格处于偏强震荡的概率依旧较大。SC原油期货很难再度调整到OPEC+6月2日会议后“打出”的低点。

(作者系中信建投期货能源化工首席研究员)