本报讯 记者李玲 渠沛然报道 中国石油集团经济技术研究院近日发布的《2022年国内外油气行业发展报告》(以下简称《报告》)指出,2022年,全球石油市场需求显著受阻、供应创纪录增长,但库存低位,石油市场基本面维持紧平衡。展望2023年,国际石油市场波动性增强,国际油价同比下降,但维持中高位。基准情景预计,2023年布伦特原油均价范围为80美元/桶—90美元/桶。

回顾2022年国际油气行业发展,《报告》指出,全球能源格局正经历深刻变革:一是国际油气贸易流向由“逆时针”转向“顺时针”,欧洲油气进口“脱俄倚美”,并加大对中东及非洲资源的获取,俄罗斯油气出口“转东向南”,积极拓展亚洲市场;二是油气供需格局发生重大调整。俄罗斯在全球能源市场的影响力下降,美国与OPEC形成两极格局,成为全球新增产量的主要来源;三是国际油气价格剧烈波动,能源价格体系紊乱。WTI和布伦特原油价格全年振幅超过80%,年末价格基本回落至年初水平;四是维护能源供应安全成为消费国能源政策的首要目标,政府对能源市场的干预力度前所未有,从效率优先转变为安全优先。

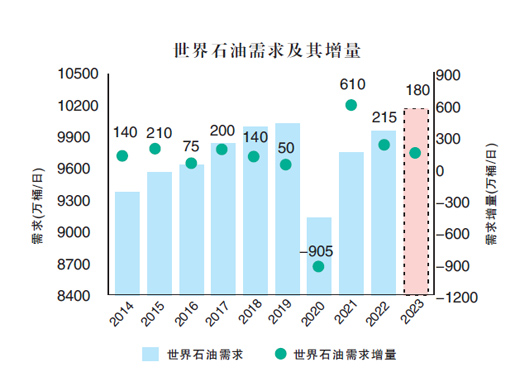

聚焦市场供需,2022年全球石油市场基本面维持紧平衡。在需求侧,世界石油需求增幅放缓,同比增长215万桶/日,增至9980万桶/日,仍未恢复至疫情前水平。在供应侧,石油供应量整体显著回升,同比增长470万桶/日,至1.001亿桶/日,创历史最高年度增量,增幅达5%。国际油价经历“过山车”走势,年均价同比显著上涨。布伦特原油期货全年均价99.04美元/桶,同比上涨28.09美元/桶,涨幅39.6%,年均价接近2014年水平。

展望2023年,《报告》指出,需求侧方面,预计全球经济增速放缓,世界石油需求有望在中国需求修复的提振中保持恢复性增长,同比提高180万桶/日,至1.016亿桶/日,超过疫情前水平。供应侧方面,“OPEC+”将维持产量管理,非“OPEC+”产量增长将继续带动石油供应回升,其中美国仍将是未来世界石油供应增长的主要来源。综合判断,宏观经济下行仍是国际油价面临的最大压力,同时地缘政治风险溢价减弱,但世界石油市场基本面维持紧平衡状态、欧美货币政策力度减弱缓解油价压力,基准情景预计2023年国际油价同比下降,但维持中高位。

“不过,当前全球石油行业投资明显不足、石油库存处于低位,国际石油市场韧性显著下降,一系列不确定因素极易引发‘黑天鹅’‘灰犀牛’事件,将可能使未来油价大幅波动常态化。” 《报告》预测。

针对国内石油市场,《报告》指出,2022年,国内石油石化行业上产量、保供应、稳价格,为保障国家石油安全作出了应有贡献。其中,原油产量连续4年正增长,全年产量为2.05亿吨,同比增长2.9%,时隔6年重上2亿吨。受疫情对石油消费影响,我国原油加工量为6.8亿吨,同比下降5.0%;石油消费量7.19亿吨,同比下降0.6%,消费结构体现“燃料降、原料增”。疫情影响叠加新能源汽车加速替代,国内成品油需求超预期下降。2022年,全年成品油消费量达3.65亿吨,同比下降7.7%。行业主动控产量、调结构,生产经营实现平稳运行,全年成品油产量达4亿吨,同比下降7.7%。

2023年,中国石油市场将逐渐复苏回暖,市场供需宽松。《报告》综合预计,2023年国内石油消费量为7.56亿吨,同比增长5.1%;成品油消费量为3.98亿吨,同比增长9.1%,实现较大反弹。随着广东石化、盛虹炼化正式投产,将拉动国内原油加工量回升,预计全年原油加工量为7.33亿吨,同比增长7.8%;成品油产量为4.33亿吨,同比增加8.4%,产大于需约3500万吨,市场供应形势相对宽松。