华能国际、华电国际、国电电力、大唐发电近日陆续发布的2021年半年报显示,由于燃料价格居高不下,抬升了生产成本,经营普遍承压。同时各公司均要面对来自煤炭市场、电力市场、碳排放以及安全环保等方面的挑战。

煤价上涨压制盈利水平

中国电煤采购价格指数(CECI)编制办公室8月23日发布的《CECI指数分析周报》(2021年第30期)显示,当期CECI进口指数到岸综合标煤单价1166元/吨,较上期上涨17元/吨,环比增加1.5%,连续7期上涨并再创历史新高。

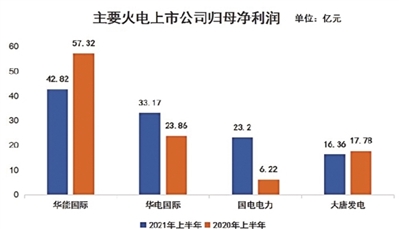

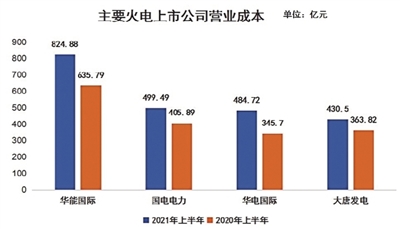

燃料成本一般占火电企业生产经营成本的70%—80%,电煤价格高企直接影响主要发电企业的业绩。记者注意到,即使今年上半年华能国际售电量同比上升20.80%,但燃料价格上涨依然拖累了其业绩。半年报显示,华能国际营收、营业成本、归母净利润分别实现951.16亿、824.88亿、42.82亿元,分别同比增加20.17%、29.74%、-25.30%。其中营业成本增加,系燃料价格上涨以及发电量上升共同影响所致。

同样,因燃料成本同比增加,大唐发电归母净利润不及去年。半年报显示,经营期内,该公司分别实现营收、经营成本、归母净利润503.94亿、430.5亿、16.36亿元,分别同比上升13.30%、18.33%、-7.97%。

华电国际半年报显示,报告期内,其分别实现营收、营业成本、归母净利润534.78亿、484.72亿、33.17亿元,分别同比增加28.77%、40.21、39.01%。营业成本上升,主要原因是煤价上涨,今年上半年,该公司燃料成本约281.84亿元,同比增加52.34%。

得益于发电量增加和煤价涨幅有限,国电电力业绩上半年实现“逆袭”。半年报显示,该公司报告期内实现营收598.65亿元,比上年同期增加13.86%;归母净利润23.2亿元,比上年同期增加 272.82%。国电电力称,上半年入炉综合标煤单价累计完成701.02元/吨,同比增长141.15元/吨,煤价涨幅在行业中保持较低水平。

积极转型清洁能源

中电联近日发布的《2021年1-7月份电力工业运行简况》显示,截至7月底,全国发电装机容量22.7亿千瓦,同比增长9.4%。其中,非化石能源装机装机容量10.3亿千瓦,同比增长18.0%,占总装机容量的45.5%。作为非化石能源发电的“生力军”,上述几大公司正在加快绿色转型。

截至上半年末,华能国际风电、太阳能发电、水电、天然气发电、生物质能源装机合计占比提升至 21.07%,同时建成我国规模最大、国产化程度最高的海上风电场——江苏如东海上风电场。

大唐发电半年报显示,报告期内,公司共有23个光伏电源项目获核准,主要分布于浙江、江西、广东等区域。国电电力也在大力推进能源结构转型,积极布局鄂尔多斯千万千瓦级新型综合能源基地和可再生能源与氢能科技示范项目,积极开发大型海上风电项目。截至上半年,国电电力清洁、可再生能源装机规模达到2237.79万千瓦,占总装机容量27.16%。

几大上市公司一手布局增量清洁电源,一手持续优化节能降耗。报告期内,大唐发电供电煤耗完成 287.3克/千瓦时,较同期下降2.61克/千瓦时,全面完成计划目标值。国电电力燃煤发电机组平均供电煤耗为 293.91克/千瓦时,较去年同期降低2.08克/千瓦时。

多重风险不容忽视

与往年不同的是,此次几家公司的半年报中“可能面对的风险”内容增加不少。

华能国际半年报显示,随着中国及全球有关国家碳达峰、碳中和目标及相关政策的提出,未来大量新能源项目规划及投产将对传统火电业务造成直接冲击。同时,当前我国容量回收成本机制不健全、辅助服务市场不完善以及单边降价的电力市场导向,制约了发电成本的有效疏导,加大了火电业务经营风险。

华能国际进一步指出,全国碳排放权交易市场已启动,碳排放水平较高机组将增加碳交易履约成本,碳排放水平较低的机组可获得减排收益。“但2021年及后续年度配额分配方案尚未出台,不排除未来配额发放逐渐收紧,造成发电成本增加的风险。”

燃料方面,华电国际认为,煤炭需求随经济复苏反弹,而供应受安全环保和进口政策制约,市场价格保持高位运行,对燃煤机组盈利能力造成较大冲击。另外,下半年煤炭产能释放幅度有限,产量增加将受影响。国际煤炭资源整体偏紧,加上原油价格大幅上涨,海运费用高企,内外贸价差明显收窄,对进口煤供应影响较大。

市场风险方面,大唐发电披露,《电力中长期交易基本规则》取消了准入用户电压等级的限制,原则上全部放开经营性电力用户的发用电计划,电力用户和市场交易规模将进一步扩大,中长期交易分时段签约已经起步,市场交易复杂程度前所未有,电价面临较大降价风险。国电电力认为,电力现货市场建设将很快在全国铺开,现货模式下,价格信号倒逼机组运行进行宽负荷调节,机组启停次数增多,参数优化调整难度加大,对机组的安全能力、适网能力、运行成本以及企业的计划体系、计量体系、生产调度体系、绩效考核体系等带来更大挑战。