日前,除中国电力外,华能国际、国电电力、大唐发电、华电国际均已披露今年前三季度业绩。公告显示,四家公司今年三季度业绩整体延续上半年态势,在营收同比降低的同时,得益于煤价同比大幅降低,华能国际、大唐发电、华电国际归属股东净利润均获大幅增长,而国电电力仍受控股子公司破产清算影响,净利润出现下滑。

营收降幅收窄

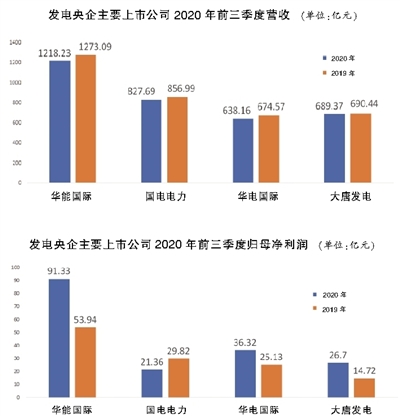

受新冠肺炎疫情影响,全国用电需求整体低于预期,这也使得前三季度各公司营收同比降低。其中,大唐发电营收689.37亿元,同比下降0.16%,基本与上年同期持平。华能国际、国电电力、华电国际营收分别为1218.23亿元、827.69亿元、638.16亿元,降幅在3.42%到5.4%不等。四家公司营收总计3373.45亿元,比上年同期整体减少3.48%。

不过,记者注意到,随着疫情防控工作持续推进,各公司前三季度营收同比降幅已较上半年降幅有所收窄。根据中电联近日发布的《2020年前三季度全国电力供需形势分析预测报告》,前三季度全国规模以上电厂发电量为5.41万亿千瓦时,同比增长0.9%。

有电力行业分析人士指出,四家发电央企上市公司仍以煤电作为主要资产,清洁能源带来的增量则因占比较低而难以体现。

据统计,今年前三季度,全国火电发电量3.83万亿千瓦时,同比下降0.3%;全口径并网风电和太阳能发电量分别为3330亿千瓦时和2001亿千瓦时,同比分别增长14.3%和17.1%。

低煤价改善煤电成本

今年上半年,随着煤炭价格快速走低,发电央企主要上市公司在2015年后再次出现“量价双降、净利大增”的现象,而第三季度整体延续了这一趋势。根据WIND数据,前三季度,上市公司火电板块营收整体同比下降3.7%,但扣除非经常性损益后的归母净利润却同比增长26.2%。

在2019年电煤价格持续震荡走低的基础上,今年以来,电煤价格在经过春节期间小幅增长后迅速走低,中国沿海电煤指数(CECI)5500大卡综合价在5月中旬一度跌至494元/吨的最低值。随着疫情防控常态化,全社会生产逐渐恢复,上述价格开始反弹至566元/吨,但第三季度随着煤炭产能释放,电煤价格又有所回落,整体仍较上年同期有明显下降。

今年前三季度,规模最大的华能国际归母净利润达到91.33亿元,同比增长69.34%;大唐发电同比涨幅最大,由去年同期的14.72亿元增长至26.70亿元,同比上涨81.37%;华电国际则因安徽、山东的火电机组受外来电影响,出力受限,不过其净利润也较上年同期增长了44.56%,达到36.32亿元。

唯一未实现净利润增长的国电电力,由于旗下国电宣威发电有限责任公司破产清算,对其业绩造成拖累,净利润较上年同期减少28.38%,扣除非经常性损益后录得亏损2.85亿元。

电煤供应仍趋紧

尽管得益于低煤价,前三季度各家公司盈利水平整体明显改善,但从9月开始,煤炭价格逐渐强势,供需形势开始发生变化,券商研报中也提示了煤价上涨给几家公司未来业绩带来的风险。

中电联CECI编制办公室发布的《CECI指数分析周报》显示,9月以来,电煤市场供应整体偏紧,预测电煤价格将出现较大幅度上涨。10月中旬,CECI沿海指数5500大卡综合价达到580元/吨,创今年新高。

该《周报》还指出,未来一段时间,工业生产处于旺季,而北方地区将逐步开始供暖,电力负荷需求将有所回升;同时,随着水电进入枯水期,火电生产及电煤消耗需求也将稳步回升;局部地区、局部时段可能出现用煤紧张的情况,但国家有关部门已在组织相关调研,协调、出台增产保供措施,缓解电煤市场整体供应压力,力保今冬明春能源供应安全和供电供暖需求。