2020年全球供应过剩和新冠肺炎疫情导致的需求锐减将油气行业推入低谷。这一突如其来的冲击也使油气上游资产交易和企业并购活动降至“冰点”,2020年第一季度创下二十余年来季度交易数量新低。二季度,以国际大型石油公司的战略调整和优化现金流为目的的资产交易有所反弹。

全球上游市场潜藏着难得的收购机遇,大量企业的资产价值被低估,储量收购成本远低于勘探发现成本,公司战略转型提供了更多标的,全球待售上游资产高达3500亿美元,部分难进入市场被迫开放,这一系列变化为资金状况良好的企业优化资产组合和进行战略调整提供了丰富选择。

根据历史经验,上游交易活动在油价“V”形反弹后的复苏相对迅速,一般在油价触底后3个月内交易活动就能触底反弹。但这次外部环境发生巨大变化,油气企业、相关金融市场以及全球上游交易市场出现的情况与以往任何一次油价下跌周期都不同。其一,各界对能源转型的大趋势愈发明确,新能源似乎在这次油价暴跌中获得了更多关注和支持,欧洲大型国际石油公司纷纷加大新能源投资比例,同时全球投资者对油气企业的近期表现和前景感到悲观,上游企业融资难度和成本增加;其二,政治因素对跨国企业影响日益突出,国际石油公司受到逆全球化的影响,正加速退出非核心、高风险地区。其三,2014-2016年的低油价周期中大批企业依靠发行高回报债券支持持续的上游投资,如今债务负担使大量独立石油公司难以为继,会引发更多企业贱卖资产、破产清算或被兼并。因此,企业的战略转型与财务压力共同促使全球上游并购交易规模在2020-2021年触底反弹。

上游并购活动一般在油价触底后1-3个月内触底反弹

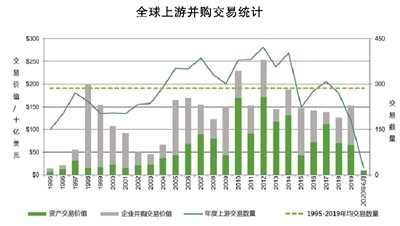

从1995年至今的25年中,布伦特油价有四次明显暴跌。而资产交易和企业并购与油价的表现并不同步,上游资产交易与油价的关系比企业并购更密切。上游资产交易活动的低点出现在油价达到低点之后的1-3个月,一旦油价从低点反弹30-50%的区间内,交易活动往往就会反弹。

今年油价在4月触底后,油气并购交易确实有复苏的趋势,但此次油价并未出现快速的V型反弹,油价持续在40美元左右震荡,表现出市场对未来的预期仍然存在分歧。美国油气数据分析公司Enverus 近期发布的美国上游并购报告显示,与2020年第一季度相比,第二季度油气并购交易额增加了200% 以上,从7.7亿美元增至26亿美元,已经印证了上游并购交易活动在油价回弹40%左右时触底回升的规律。

不可忽视的是,与1995-2009年相比,2010-2019年期间上游资产的平均交易价格与油价的相关性明显降低。市场情况、资源类型、地理位置和资源质量特征的多样化使得交易的定价因素也更加复杂,需要更加谨慎和全面的评估。预计并购市场的估值和交易活动将在2020年触底,进而在2021年复苏。

而企业并购活动更多地与公司的具体情况相关,包括资产质量、竞争地位和资产负债表状态等。大型企业收购活动基本上是由企业战略驱动的,因此与油价的相关性较弱,只有少量企业并购是由一家公司的财务实力驱动的,后者可能会受到油价的影响。从以往经验来看,上游企业并购交易活动更容易发生在油价低位调整时期,表现为企业并购交易总额出现飙升,如1998-2000年大量企业兼并重组形成如今的5大国际石油公司。7月20日,雪佛龙通过全股票交易,以50亿美元的价格收购诺布尔能源,包含债务在内,这笔交易总价值高达130亿美元,开启了本轮低油价周期企业并购的序幕。

低油价催生上游并购交易的好时机

资产交易和企业并购主要出于财务和战略原因。长期以来,收购资源的成本与勘探发现和开发成本相比是有利的。全球油气勘探发现和开发成本虽然从2016年以来出现了大幅下降,从27美元/桶降至2019年的12美元/桶,但是通过收购获得的探明储量(1P)成本近四年来都在10美元/桶以下,探明及预测储量(2P)的获得成本仅为5美元/桶,依然具有成本优势。而且2020年油气资产遭遇资本市场的抛弃,估值大跌,因此通过并购获取资源的成本预计将有所下降,甚至低于2016年的低值。规模较大、财务稳定的少数买家有能力在买方市场环境中获得较好的收购价格。如近期雪佛龙收购诺布尔能源的交易,平均1P收购成本不到5美元/桶油当量,为公司增加约18%的探明储量;2P储量接近70亿桶,收购成本不到1.5美元/桶油当量。

另外,低油价时期石油公司对未来的预期出现分歧,从而向不同方向进行战略调整,并因此带来更多的交易机会。战略驱动的资产收购包括补强式收购、区域资产整合以及建立伙伴关系或合资公司,以便获得技术专长和高质量资源,7月雪佛龙对诺布尔能源的收购即是出于补充页岩油气资源,保障长期资源接替的考虑。资产剥离的动机包括根据发展战略变化调整资产结构,通过剥离非核心资产以提高资产组合的评级,筹集资金偿还债务,比如6月29日BP以50亿美元的价格将化工资产打包出售给出售给英力士,以表明转型决心,并且降低负债率;通过减少持股降低投资组合风险,企业交易后达到反垄断合规需求,如壳牌收购BG集团后启动的300亿美元资产出售;还可能是由突发事件驱动,其中最典型的是BP在墨西哥湾漏油事故后400亿美元的资产剥离。

本轮上游交易市场面临三大新形势

一是近年来能源转型持续推进,成为更具吸引力的油气替代方案。油气公司纷纷向能源公司转型,如壳牌和BP宣布进行大规模重组,以加速其战略转变,走向低碳未来,这一过程必然伴随着传统油气资产的剥离。

二是受新冠疫情和逆全球化趋势,国际石油公司或选择加速退出非核心市场,以及有潜在风险的地区。今年3月,埃克森美孚宣布到2025年将实现250亿美元的全球资产剥离,覆盖欧亚非三大洲至少11个国家;5月雪佛龙宣布出售其在尼日利亚8个区块的股权,更加聚焦与本土资产。

三是2014-2016年的低油价周期中大批企业依靠发行高回报债券支持持续的上游投资,如今债务负担使大量独立石油公司难以为继,会引发更多企业出售资产、破产清算或被兼并。在2014-16年的行业衰退中,战略调整、重组和破产的数量持续上升,甚至延续到了油价反弹之后。2020-2021年也有可能出现类似的情况。

不过从反面来看,国际石油公司的低碳转型无疑缩减了上游资产的买家群体,加剧供过于求的局面。根据国际大型石油公司宣布的投资计划,油气投资明显削减,低碳支出总额占总支出的百分比从2019年的5%进一步增加到2020年的6.5%,在低碳赛道大举投入的欧洲公司,如道达尔和埃尼的低碳投资占比已接近总投资额的15%。

此外,2020年以来,清洁能源公司的股票指数表现尚佳,不仅远超国际大石油公司的表现,更略优于标普500和公共事业类指数,有望吸引更多投资。缺乏资本支出的纪律性以及较差的股东回报,使资本市场(包括债市和股市)对上游企业不再青睐,企业股价低迷,且融资的难度和成本都在提高,难以为并购交易提供所需的资金,成为抑制交易活动复苏的因素之一。

要把握近期出现的全球资源优化机遇

目前全球范围内虽然存在大量的收购机会,但资产质量差异很大。据IHS Markit的监测数据,截至2020年7月,全球待售上游资产达3500亿美元,其中仅北美的资产就达到1350亿美元。随着越来越多的公司经历战略调整、重组和破产,不良资产的投资机会将是2020年上游并购活动的主要驱动因素。买家可以借助这批不良资产投资机会,来构建一个更具增长潜力的上游资产组合。即使不是以业务增长为主要目标,考虑到上游资本支出和勘探活动急剧下降,收购作为储备的资源也是十分必要的。而且,目前的上游收购成本与自主勘探的发现和开发成本相比非常有竞争力。

资金状况良好的买家有能力进行逆周期收购,而在增长更快的能源进口国,国家石油公司仍然需要获得能源资源。当前,亚洲国家的石油公司,特别是能源进口国的买家,将有机会获得高质量的、以前无法进入的国际资产,特别是那些近期才迫于压力开放的海外市场。虽然他们也存在现金流紧张、经营困难的问题,但是通过普通股提供收购资金,从而减少现金支出,是很现实的选择。在过去的25年里,1735笔上游企业并购交易中,通过普通股提供资金的比例超过50%,尤其是2017年以来,股权交易提供资金的比例呈上升态势,2020年以来的交易中超过90%的金额都是通过普通股支付。

(作者供职于中国石油经济技术研究院发展战略所,本文仅代表作者个人观点)