公共领域车辆使用频率高,燃油消耗和污染物排放总量在全部机动车中占比较大,推动公共领域用车率先实现新能源化不仅能减少温室气体排放,还可对新能源汽车消费起到较强的带动作用。在公共交通领域,全国超过一半的运营公交车、部分出租车、物流车及环卫车领域先后开启了新能源车辆更替进程。

然而,多份研究报告显示,公交、出租、物流、环卫等公共领域不同类型车辆新能源化比例存在极大不平衡。其中,新能源公交车占比已达51%,但新能源出租车和物流车占比仅为5.5%和2%。巨大的差异背后,公共交通领域新能源化如何奋起直追?

物流车、环卫车新能源化严重滞后

近日,交通与发展政策研究所发布的《中国城市公共领域燃油汽车退出时间表与路径研究》提出了分车型、分城市层级的公共领域燃油车退出时间表。该时间表预计,在全国75个重点城市中,公交车和出租车将最晚于2028年退出,而物流车和环卫车将最晚于2032年才退出。

“目前,各城市在公交领域的电动化推广已卓有成效,在具备经济基础及电动汽车产业发展优势的城市已基本完成推广,而出租车、物流车、环卫车虽有所发展,比重却仍旧较低,尚处于推广应用的初期阶段。”交通与发展政策研究所中国区副主管李珊珊介绍。

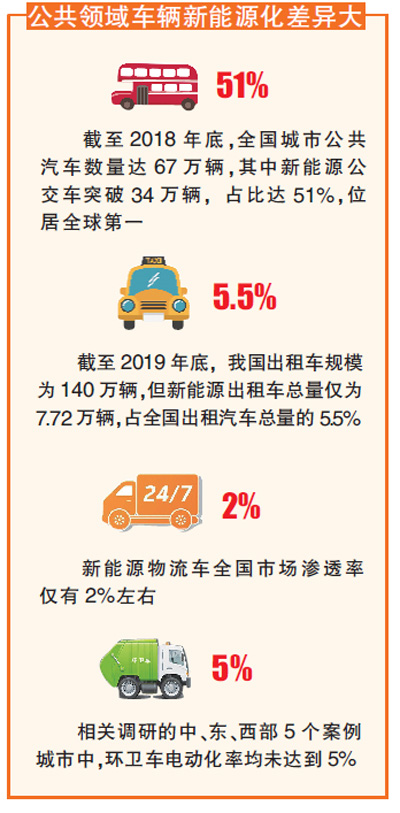

交通运输部公布的数据显示,截至2018年底,全国城市公共汽车数量达67万辆,其中新能源公交车突破34万辆,占比达51%,位居全球第一。

和新能源公交车形成鲜明对比的,是其他领域新能源车辆推广进程非常缓慢。李珊珊介绍,截至2019年底,我国出租车规模为140万辆,但新能源出租车总量仅有7.72万辆,仅占全国出租汽车总量的5.5%。她所在团队调研的中、东、西部5个案例城市中,环卫车电动化率均未达到5%,而在新能源物流车方面,全国市场渗透率仅有2%左右。

“在轻型物流车、轻型环卫车领域,新能源汽车发展仅处于起步阶段,各地新能源汽车占有率较低,且缺乏明确的燃油车退出政策及目标。在这些领域,燃油车全面退出的道路任重道远。”李珊珊坦言。

购置成本过高是主要阻碍

能源与交通创新中心清洁交通项目高级经理王雯雯分析指出,相比于传统燃油车,现阶段公共领域新能源汽车面临着发展目标不明确、充电设施不足、产品竞争力低、电动化资金压力大等多种挑战。

“除公交外,其他公共交通领域缺乏技术成熟且具备一定成本优势的新能源汽车产品,导致与同类传统燃油车相比,新能源汽车的售价更高,公共领域运营主体往往面临较大资金压力。”李珊珊分析称。

例如,新能源物流车性能目前尚不能满足大部分物流电商企业需求,且配送站受制于场地空间限制,充电桩建设困难,严重降低了物流企业使用电动物流车的意愿。

王雯雯特别指出,新能源环卫车在公共领域中发展最为缓慢。究其原因,首先是新能源环卫车成本较高,其次是目前车辆技术仍不能满足日常特种作业的需求,因此很多城市都对采购和使用新能源环卫车持审慎态度,目前只有部分试点工作开展,采购新能源环卫车数量也非常少。

政策倾斜与市场机制双轮驱动

工业和信息化部日前公布的《新能源汽车产业发展规划(2021—2035年)》(征求意见稿)提出要加快新能源汽车在分时租赁、城市公交、出租汽车、场地用车等领域的应用。王雯雯指出,“十四五”期间,部分地区将迎来公共领域新能源汽车置换高峰期。

受访专家均表示,在公交车、出租车、公务车及环卫车等公共服务性质的领域,政策支持仍然至关重要,下一阶段需继续保持政府的政策推动力量,同时高度关注安全、效率与成本等关键问题,积极发挥市场机制的作用,引入社会资本,并通过多种商业模式拓宽融资渠道,降低大规模购车成本。

王雯雯建议,在公交车领域,可基于当地公交出行需求和市场车型,与车企进行对口接洽,双向选择,尽量降低新能源公交采购成本;政府部门可继续对新能源公交采购进行专项补贴,以在短期内缓解公交集团的资金压力;此外,还应在公交场站内及附近规划建设集中式公共充电站,同时发展公交换电服务。

在出租车领域, 王雯雯建议出租车运营公司与车企直接对接,采用分批付款等方式缓解购置资金压力,同时引导纯电、换电、增程式等车型多样化配置。对于环卫车、轻型物流车等公共领域,建议继续对新能源车辆采购进行专项补贴,以缓解购置资金压力。

针对新能源环卫车高成本、以政府采购为主的特征,李珊珊表示,不同地区“十四五”期间应编制并出台适合本地发展的新能源汽车推广应用政策文件,包括制定明确的新能源环卫车替换目标、有针对性的新能源环卫车购置及使用补贴,加快新能源环卫车专用充电桩建设。