上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制

“网运分开”指的是具有自然垄断特征的基础设施与运用设施的生产商、供应商、用户实施市场主体的分离。今年的政府工作报告指出,深化电力、油气、铁路等领域改革,自然垄断行业要根据不同行业特点实行“网运分开”,将竞争性业务全面推向市场。换言之,“网运分开”是我国对网络型自然垄断行业改革的总体要求和指导思想,电力行业也不例外。

“网运分开”是电改首要任务

2002年12月,国务院下发了《电力体制改革方案》(即电改“5号文”),提出了“厂网分开、主辅分离、输配分开、竞价上网”的16字方针并规划了改革路径。根据该方案,厂网分开、主辅分离等一系列改革开始推进。

2002年“5号文”启动了第一轮以市场化为导向的电力体制改革,实现了厂网分开,在发电侧引入竞争,促进了电力行业快速发展。2014年全国发电装机容量达到13.6亿千瓦,发电量达到5.5万亿千瓦时,发电能力位列世界第一,单位千瓦造价下降,改革成效显著。但由于竞价上网迟迟未能实施,交易机制建立不起来,改革成了“半拉子工程”,甚至带来一系列新的问题,例如厂网分开后发输电的协调规划问题和不得已而建立的厂网联席会议制度。

由于厂网重新合并的可能性已不存在,在这种情况下,2015年“9号文”按照“管住中间、放开两头”的体制架构,启动了以放开配售电业务为抓手,以“三放开、一独立、三加强”为重点的新一轮电改,抓住了当前我国电力体制问题的要害。售电侧放开打破了电网的中间环节垄断,使电力商品的供(发电)需(用电)方能直接见面,自主确定电量和电价,还原了电力商品属性。而增量配电业务改革不但在配电网投资与运营领域引入竞争,更重要的作用将彻底厘清配电网真实成本这一输配电价核算最困难的环节,从而有助于准确核算整个电网的真实成本,成为输配电价改革的有力抓手。虽然我国电力体制改革过程艰难,但却有着清晰的路径与历史逻辑。

“5号文”虽然完成了厂网分开,但原定的竞价上网市场改革方案却没有顺利实施,对于发电厂来说,电网是唯一买家;而对于用户来说,电网是唯一卖家,购售双方都没有选择权。电网在电能商品的中间流通环节形成垄断,切断了供需之间的直接联系,靠吃购销差价获取利润,管住了两头,放过了中间,带来诸如输配电价不透明、过度投资等许多问题。因此“9号文”按“管住中间,放开两头”的思路,打破电网垄断,让供方和需方直接见面,自由竞争和选择,自主确定电量和电价,而电网变成电能的“高速公路”,收取过路费(输配电价)。

可以看出,作为自“5号文”发布以来第一轮电改结果的自然延伸,“9号文”以放开配售电业务为抓手,切中当前我国电力体制问题的要害,还原了电力商品属性,符合中国国情。

实际上,“还原电力商品属性”正是以“网运分开”和“还原市场主体自由竞争和自主选择的权利”为前提的。如果不能确保这种权利,技术上再复杂的市场设计都不是真正的市场。因此电改的首要任务在于实行“网运分开”而非建立“电能的时间和空间价值”。

在电力市场中,“网运分开”的实现有其特殊性。与别的商品市场不同,电能商品的生产、传输和消费必须通过电力系统(由发电、输电、变电、配电、用电设备及相应的辅助系统组成的物理网络)来进行。电力市场中的商品是以看不见摸不着的能量形态存在的,其商品特性更类似于服务而不是普通的实物商品。电能商品的流通并非电荷的转移,而是电磁波的传播,在时间和空间上均有连续性;各发电厂生产的电能一旦上网,在物理上就被同质化,无法再区分开来。此外,由于电磁波是电能商品的“免费搬运工”,所以在电力市场中,“网运分开”是以“网售分离”的方式而实现的,这也是售电侧改革和引入售电公司的关键意义之所在。

需尽快建立带电力曲线的中长期交易

我国与国外电力市场改革的起点不同,目标也不同,改革步骤上也应有所区别。国外电力市场改革是从成熟的经济调度的基础上开始的,比较容易实现集中竞价的现货交易。而我国电力市场是从基于纯电量的大用户直接交易(中长期交易)的基础上开始的,当前的紧要任务是在其基础上实现带电力曲线的中长期交易。在当前我国各省区的电力市场设计中,中长期交易一般在电力交易中心开展,交易中心独立的改革已经提上议事日程,因此以中长期交易为主体本身就是电力行业“网运分开”的一种实现方式。本文提出以下3种实现方式:

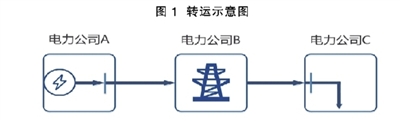

带电力曲线的双边协商交易——转运(wheeling)机制

“转运”被定义为“利用公用事业公司的输电设施为其他买方和卖方传输电力”。如图1中,电力公司C从电力公司A处购买电力。A和C并没有直接互连,电力公司B拥有A与C之间的输电设施。因此,A卖给C的电力必须经过B来传输,也就是说通过B来转运。此类交易是通过供应侧、需求侧、一个或多个中间转运系统之间的协调来完成的。

在我国,采用转运机制,可实现发用曲线实时对应的双边协商交易。关于电力公司或电网公司提供转运服务的各种费用的计算方法及如何在此基础上建立一个完整的转运价格体系,是转运问题研究的首要课题。

带电力曲线的集中竞价交易——分段竞价

集中竞价交易本质是一种多边交易,需要基于“标准化产品”进行,否则无法在统一平台竞价,比较粗糙的办法是只对电量进行竞价,2016年12月29日国家发改委、国家能源局印发的《电力中长期交易基本规则(暂行)》鼓励按峰、平、谷段电量(或按标准负荷曲线)进行集中竞价。由于不同行业的用户有不同的典型负荷曲线,按标准负荷曲线集中竞价难以实施。这里可以引入图2所示的分段竞价(或称水平拍卖,horizontal auction)机制,该机制把电能按连续生产或连续消费的时间分段,然后按段进行平衡和买卖,形成出清价。初期可将负荷粗略地分为基荷电能、腰荷电能和峰荷电能分别竞价,并可随市场的推进按负荷持续时间进一步细分为多个负荷段(即能量块),针对不同的负荷段电能进行集中竞价交易。

带电力曲线的连续交易——英国电力市场模式

英国1990年开始电力体制改革,最早采用的是强制电力库(Pool)模式。当不少国家纷纷效仿英国率先推行的电力库模式的时候,英国却又率先抛弃了这一模式,以双边合同交易为主的NETA/BETTA取代强制性电力库。当前英国电力市场的特点包括:

以中长期双边合同交易为主,短期集中竞价为辅;签订合同后的双方将电量分解至每0.5小时,形成物理交割的发用电计划曲线,由电厂自主调度,自行决定机组运行状态;在日前市场对下一个交易日24个交易时段的电能进行竞价交易;另外,以平衡机制解决实时电力平衡及各种网络约束问题,以事后不平衡结算来管理合同与实际发用电的偏差。

英国电力市场的长期交易基于年度的基荷,不细化至0.5小时的交易时段,并正逐步向有组织的标准化产品交易过渡,交易量很大;中期交易基于季度、月或周的基荷,交易产品相对标准化,部分交易可以细化至0.5小时的交易时段,交易量较大;短期交易通过交易中心开展日前电能集中竞价,基于标准化的电能产品(0.5小时或基于0.5小时的简单组合),交易量不大。

可见英国电力市场采用的是连续的滚动交易过程,最终合同曲线是在不同周期的交易中逐渐细化修正而成。类似英国电力市场的带电力曲线的连续交易也是一种可借鉴的中长期交易方式。

调度独立是现货市场先决条件

当前我国的现货试点省区纷纷开始了试运行,这些试点大多模仿美国电力市场模式,但却有一个区别于美国电力市场的共同特点——无一实现“调度独立”。

但在欧美等地区,调度独立与电力现货交易的建立都是如影相随的(日前市场、日内市场一定独立于电网公司,维持实时电力平衡和电力系统安全的实时市场可以留在网内),这是因为现货交易的结果直接就是电网调度计划,电网调度机构本身就是电力现货交易所,只有调度独立(其含义实际上是现货交易所独立)才能保证交易的公平、公正。当前的英国电力市场(NETA)是以中长期的双边交易为主,以平衡机制和事后不平衡结算为辅。约有95%—98%的电力交易是在中长期合约市场上完成的,电网实时平衡和系统安全则是由英国国家电网电力传输公司(NGET)通过平衡机制来实现的,由于交易量不大,属于“不赚钱”的部门。即便是这样,英国也已将国家电网公司的调度部门分离为一个独立的子公司。

调度独立是建立货真价实的电力现货市场的先决条件,这方面中国与国外的情况并无任何不同。在我国的现实条件下,由于允许电网参与竞争性售电,如果建立现货市场,电网公司要么调度/交易完全独立,要么完全退出竞争性售电,两者只能居其一。这只是基于“裁判员不能兼职运动员”的常识,也是建立“网运分开”的电力市场机制的前提。此外,调度独立并非指把所有调度功能都独立于电网,在交易中心独立的条件下,调度独立的含义是将日前、日内现货的出清权(即电价、电量决定权)划归交易中心,而实时平衡和调度操作权仍留在电网调度机构。

(作者系华南理工大学电力经济与电力市场研究所所长)