上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制

编者按

青海省电力装机特性为“大水电、大新能源、小火电”,为进一步了解和掌握青海省火电企业生产经营现状,西北能源监管局青海业务办组织开展了专项调研。调研结果显示,青海火电近年来经营形势不容乐观,部分企业资产负债率超过100%,甚至有的企业已经处于停产状态。如何尽快摆脱困境,是行业和主管部门面临的重要课题。

青海电网装机整体特性为“大水电、大新能源、小火电”。但大型水电机组受限于黄河流域灌溉、防洪及为整个西北电网调峰、调频任务影响,其在省内调峰作用较为有限。因此,火电机组作为青海电网基础性、支撑性电源,承担了大量为省内新能源发电深度调峰任务,特别是在冬季枯水和供暖期间,火电机组调峰重要性和压力更加突出。

截至2018年底,青海电网统调口径总装机2992万千瓦,其中火电装机383万千瓦,占比12.8%。2018年,全网总发电量793亿千瓦时,其中火电发电量111.5亿千瓦时,占比14.1%。

青海统调口径火电机组中,省调火电企业5家,机组10台,总装机316万千瓦;其余为自备火电企业,主要集中在海西地区。此次调研对象主要为省调火电企业。

结算电价情况。当前省内火电脱硫标杆上网电价为0.3247元/千瓦时。唐湖、宁北和大通等三座早期建设的电厂电价均据此结算。汉东、佐署两座电厂在2016年投运时,因上网电价无法疏导,电网企业未能按照火电脱硫标杆上网电价执行;后经省发改委协调,确定两座电厂2016、2017年结算电价分别为0.24、0.28元/千瓦时,自2018年开始基础部分电量执行火电脱硫标杆上网电价,交易部分电量执行市场电价。汉东电厂近三年电价据此结算。佐署热电厂2016年未接受协调电价,最终按照铝电联动价格倒推结算电价,为0.2759元/千瓦时,后两年按照协调电价结算。

大用户直购电交易情况。2016、2017年,省内电力直接交易采取“双边协商、价差平移”方式开展。自2018年开始,省内电力直接交易执行政府“输配电价法”,即发电企业让利基础电价=电解铝度电价格-输配电价-基金及附加。2018年火电企业让利基础电价为0.2415元/千瓦时,2019年为0.24225元/千瓦时。

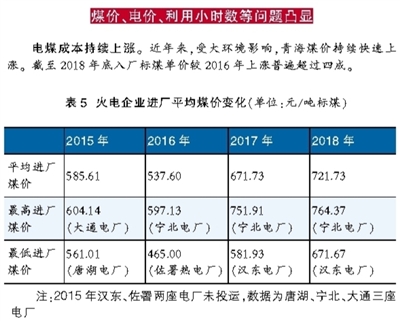

电煤价格持续上涨直接导致燃料成本已经接近或超过交易电价,企业经营压力大增。以2018年为例,汉东电厂煤价、煤耗均为最低,在此基础上,单位度电燃料成本0.224元(含税),接近0.2308元/千瓦时交易电价;宁北电厂煤价、煤耗均为最高,其单位度电燃料成本0.3586元(含税),远超0.1967元/千瓦时交易电价。需要指出的是,受经营现状影响,宁北电厂已于2019年4月开始处于无限期停运状态。

利用小时数持续下降。青海电网呈现整体装机过剩但阶段性电力电量不足情况。截至2018年底,全省装机总量(2992万千瓦)为最大用电负荷(922万千瓦)的3.25倍,但青海电网除2018年外大多为电量净流入,火电企业发电空间客观上被挤压。

此外,由于省内电力供需总体宽松和新能源装机不断增加,也导致火电机组利用小时持续下降。2018年全省火电企业平均利用小时数仅为3313小时,相比2015年下降46.4%。

结算电价存在争议。汉东、佐署两座电厂2016、2017、2018年结算电价中是否包含脱硫脱硝除尘电价(0.027元/千瓦时)存在争议,发电和电网企业各执一词,相关政府价格主管部门也未明确;汉东、佐署、大通三座电厂超低排放电价(2016年1月1日前投运机组执行0.01元/千瓦时,1月1日后为0.005元/千瓦时)也因省内上网电价未疏导而无法执行到位。这两部分涉及资金汉东电厂2.68亿元、佐署热电厂1.98亿元、大通电厂313万元。

电力直接交易需进一步完善。当前省内采取的“输配电价法”电力直接交易法,让利基础电价=电解铝度电价格-输配电价-基金及附加。在当前电解铝行业普遍不景气形势下,电解铝度电价格持续低位运行,直接导致让利基础电价和实际交易电价走低,客观上也加剧了火电企业经营困难。2016、2017、2018年,省内电力直接交易中火电企业平均交易电价分别为0.2793、0.2713、0.2172元/千瓦时,分别让利0.0454、0.0534、0.0243元/千瓦时,让利金额分别为5.05、6.57、0.52亿元(2016、2017年让利基础电价0.3247元/千瓦时,2018年为0.2415元/千瓦时)。

让市场化机制发挥更大作用

进一步完善煤电联动机制。电煤作为火电企业生产运营主要成本,占比超过70%,煤炭价格波动、品质优劣直接影响火电企业正常经营乃至生存。建议由政府部门牵头组织各方签订电煤长协,保障火电企业基本发电需求。适当考虑煤电联动对火电企业经营影响,引导煤炭企业和火电企业通过相互参股、换股等形式发展煤电联营。

继续加快推进电力市场化建设。由于省内电量长期供大于求,火电与新能源在非市场模式下竞争处于劣势,需通过市场化改革逐步体现火电在平衡电量、深度调峰等方面价值。建议加快省内电力市场特别是辅助服务市场建设,通过建立市场化补偿机制体现辅助服务价值,鼓励火电企业深度挖掘机组调峰能力,多渠道增加收益。此外,提高全网调峰能力也将极大提升省内新能源消纳和送出效益。

协调落实火电机组争议电价。相关政府部门、电网和发电企业要明确责任、相互配合,本着“尊重历史、依法依规”原则,协调解决电价结算中存在问题,尽最大努力帮助省内火电企业脱困解难。

稳妥推进电力直接交易。大用户直购电交易作为电力市场改革的一部分,应该由“政府指导、市场定价”,采用行政手段要求发电企业电价让利不应成为唯一目的。建议进一步规范市场主体交易行为,减少行政干预,协商建立“基准电价+浮动机制”的市场化定价机制,探索建立随产品价格联动的交易电价调整机制,尽可能还原电价本身商品属性。