上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制 上一篇

上一篇

8月21日晚,中国证券监督管理委员会(下称“证监会”)发布《第十七届发审委2018年第129次会议审核结果公告》,表示对北京金房暖通节能技术股份有限公司(下称“金房暖通”)的IPO(首次公开招股)申请审核结果为“未通过”。至此,金房暖通历时一年之久的IPO上市计划宣告失败。

金房暖通是一家以供热运营服务、供热节能改造和节能产品研发、生产与销售为主营业务的企业,前身为1992年由北京市房地产科学技术研究所成立的北京市金房供暖节能技术服务部,后经多次改制、增资,逐渐发展为今天的股份制企业。当前其注册资本为68,058,077元,旗下4家全资子公司、3家控股子公司以及2家参股公司。

IPO失败

金房暖通酝酿上市始于一年前。2017年8月22日,其向证监会报送《首次公开发行股票招股说明书》,拟发行新股在上海证券交易所上市,发行股数不超过2,269万股,每股面值人民币1元,发行后公司总股本不超过9,074.81万股。同时表示本次发行所募集资金将用于供热运营服务管理项目、供热运营管控平台研发、补充流动资金三方面,拟使用募集资金额分别为17,324.54万元、6,946.54万元、10,000.00万元。

证监会于2018年2月14日对金房暖通报送的招股说明书提出了反馈意见。意见需要金房暖通予以落实的事项众多,包括前身历次增资中存在瑕疵、主要供热项目的具体情况、对各类收入进行确认的具体流程等,涉及25项规范性问题、18项信息披露问题以及5项财务会计相关问题。

其中特别提出了实际控制人认定的原因及合理性、与关联方交易的具体情况、获取燃料补贴情况等问题。

3月30日,金房暖通再次向证监会报送《首次公开发行股票招股说明书》。此次说明书内容更为详实,重点针对证监会反馈问题做了解释。但充实后的说明书并未得到证监会的认可,半年后的8月21日,证监会宣布金房暖通的上市申请“未通过”。

今年以来,IPO监管环境趋严,似乎对金房暖通IPO上市造成了一定影响。据咨询机构前瞻IPO统计,2018年上半年,首发上会企业共118家,较去年同期的275家减少57%;其中63家企业过会,过会率仅为53%,相比于去年同期的146家减少56.8%。在IPO发审趋缓、通过率下降的背景之下,金房暖通招股说明书中暴露的一系列问题,更是其上市“折戟”的重要原因。

实际控制人存疑

证监会在给出“未通过”审核意见的同时,列出了对金房暖通询问的主要问题,其中第一条便是公司实际控制人认定。

据招股说明书介绍,目前金房暖通持股5%以上的自然人股东与法人股东共6名:第一大股东也即公司实际控制人杨建勋持股27.83%,付英、魏澄、丁琦三人分别持股13.19%、11.58%、11.58%,海纳通和鼎富投资2个法人股东分别持股7.28%、6.11%。而海纳通和鼎富投资的实际控股人为崔淦清,其同时作为自然人持有金房暖通2.61%的股份。此外,海纳通合伙人净凌投资和天津海纳通分别持有金房暖通4.62%、1.11%的股份。也就是说,崔淦清直接或间接持有金房暖通股份21.73%。

换言之,金房暖通股东较为分散,未有持股50%以上的控股股东。

有分析认为,在企业上市过程中,对于股权结构相对分散,或没有绝对较高持股的公司,会导致其实际控制人及稳定性界定产生困难。几个股东签署一致行动协议是一种较为常见的解决办法。

证监会在问询中指出,杨建勋于2018年5月31日与付英、魏澄、丁琦等三人签署了《一致行动协议》。协议签订后,包括杨建勋在内的4位一致行动人共持有公司股份64.18%,共同拥有公司的绝对表决权。

但招股书仅将杨建勋认定为公司的控股股东及实际控制人。有分析人士称,此举或与上市锁定期有关。

《公司法》第141条规定,公司公开发行股份前已发行的股份,自公司股票在证券交易所上市交易之日起一年内不得转让。

而上海证券交易所《股票上市规则》对控股股东和实际控制人有更为严格的规定,公司控股股东和实际控制人股票自上市之日起36个月内,不转让或者委托他人管理其直接和间接持有的发行人首次公开发行股票前已发行股份,也不得由发行人回购该部分股份。

也就是说,按照招股说明书实际控制人的认定,杨建勋的股票锁定期为上市交易之日起36个月;而付英、魏澄、丁琦等普通股东承诺的股份锁定期为12个月。

而如果付英、魏澄、丁琦三人被认定为共同实际控制人,则股票锁定期很可能延长至36个月。

金房暖通此举给人无限想象空间。证监会也对此存疑,并在未通过的反馈意见中明确表示,“请发行人代表说明:(1)将杨建勋认定为实际控制人,未将付英、魏澄、丁琦认定为共同实际控制人而是一致行动人的理由;(2)杨建勋与付英等三人签署《一致行动协议》的原因及合理性,是否构成实际控制人变更。”

此外,崔淦清在直接或间接拥有公司21.73%股份的情况下并未被认定为共同实际控制人或一致行动人也受到证监会质疑。

财务状况存忧

金房暖通的财务状况,是证监会给予“未通过”的另一重要原因。

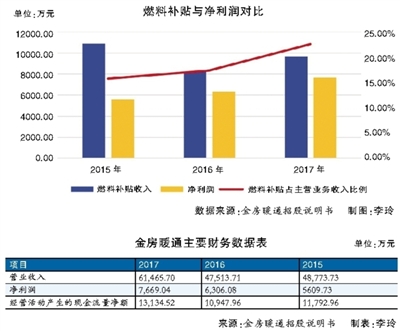

招股书说明显示,金房暖通2017年净利润7669万元,同比增长21.6%;主营业务收入6.15亿元,同比增长29.36%;经营性现金流量净额1.31亿,显著高于同期净利润。

而通过证监会问询可知,金房暖通2018年1-6月净利润是下降的,引起证监会对其经营数据的质疑:请说明“2018年1-6月净利润下降的原因及合理性”“主营业务收入与净利润同比增幅不相匹配、经营性现金流量净额显著高于同期净利润的原因及合理性”。

据悉,金房暖通的供热运营业务主要布局在北京地区,2017年主营业务收入中来源于北京地区的收入占比均在80%以上。但对北京地区来说,金房暖通的供热服务只是很小的组成部分。据其招股说明书披露,按照国家统计局2016-2017年供暖季的数据,金房暖通在北京市的市场占有率约1.71%。而被金房暖通列为主要竞争对手的北京热力集团有限公司、华远意通热力科技股份有限公司、北京房地集团有限公司、丰台区供暖设备服务市场占有率分别为45%、4%、2.45%、2.45%。

由此可知,金房暖通主要经营区域较为集中,市场占有率低。证监会也在反馈意见中要求其说明“核心竞争力及未来发展空间,是否对特定销售地区或销售客户存在重大依赖”。

另一被重要问询的点是金房暖通高额的燃气补贴。

据招股书披露,2015—2017年,金房暖通取得的燃料补贴收入分别为10,883.94万元、8,233.49万元、9,666.88万元,占主营业务收入的比例分别为15.74%、17.35%和22.56%。相比之下,金房暖通2015-2017年的净利润分别为5,609.73万元、6,306.08万元、7,669.04万元,均远低于其获得的政府燃料补贴收入。这意味着,燃料补贴是金房暖通收入的重要来源之一,被证监会要求说明“燃气补贴的可持续性”确在情理之中。

另一值得注意的事实是,金房暖通获得的燃气补贴中,有部分是从委托运营项目中获得的。证监会指出,金房暖通向参股公司北燃金房转让供热项目后,北燃金房又重新委托给金房暖通运营,北燃金房承担能耗费用,而燃料补贴由金房暖通收取。

据了解,金房暖通持有北燃金房20%的股份。2014年,金房暖通将手中万科长阳半岛等7个供热项目转让给北燃金房,随后,北燃金房将上述项目再次委托给金房暖通运营。

招股书披露,项目转让前,计入金房暖通营业收入的是7个供热项目的全部供热收入,转让后计入营业收入的是委托运营收入,也就是说,金房暖通不再为这7个供热项目承担能耗、折旧摊销等费用,大大降低了成本。

而令人疑惑的是,政府给予的供暖补贴费用,在转让后仍被计入金房暖通的营业收入中。2015-2016供暖季,金房暖通按转让前计算的营业成本为6,344.01万元,转让后的营业成本为202.89万元,成本降低了96.8%;转让前后的税前利润分别为1,400.70万元,1,959.64万元,提高了40%。

金房暖通与关联方北燃金房此种合作模式遭到证监会问询:“这种商业模式是否存在为发行人承担费用等利益输送及对发行人经营业绩有重大影响的情形”。

同时,金房暖通应收账款也存在不少问题,如存在大额应收账款、应收账款账龄较长、逾期账款占比较高、回款周期较长等。

招股说明书显示,2015—2017年,金房暖通应收账款账面价值分别为10,908.64万元、11,364.43万元、17,154.65万元,占营业收入的比例分别为22.37%、23.92%、27.91%,整体呈上升趋势,主要为燃料运营费、燃料补贴、节能改造及产品销售款。截至2017年12月31日,账龄2年以上的应收账款占比达30%。供热运营业务中,逾期应收账款占比达35%;节能改造及产品销售款逾期比例相对较小,为13.55%。

有分析师认为,应收账款的多少反映了企业对下游的议价能力,而逾期账款则会导致坏账风险。

诸多问询暴露了金房暖通运营中的一系列问题,也使其IPO上市之路暂告一段落。记者发稿前致电金房暖通,想就上述问题进一步采访,未得到对方正面回应。

据证监会《首次公开发行股票并上市管理办法》第39条规定, 股票发行申请未获核准的,自中国证监会作出不予核准决定之日起6个月后,发行人可再次提出股票发行申请。

金房暖通是否会再次尝试上市,我们不得而知,但可以肯定的是,再次申请上市之前,它还有许多工作要做。

金融小课堂

什么是实际控制人?

实际控制人是指虽不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人。简而言之,实际控制人就是实际控制上市公司的自然人、法人或其他组织。

关于上市公司实际控制人,《上市公司收购管理办法》第八十四条规定:“有下列情形之一的,为拥有上市公司控制权:1、投资者为上市公司持股50%以上的控股股东。2、投资者可以实际支配上市公司股份表决权超过30%。3、投资者通过实际支配上市公司股份表决权能够决定公司董事会半数以上成员选任。4、投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响。5、中国证监会认定的其他情形。

——摘自MBA智库百科