上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制5月23日,海润光伏(股市代码““ST海润”)发布公告称,由于2016年、2017年连续两年,该公司的年度财务报告均被大华会计师事务所(特殊普通合伙)出具无法表示意见的审计报告,上海证券交易所决定自2018年5月29日起暂停该公司股票上市。

至此,“ST海润成为了A股上市光伏企业被实施暂停上市的第—股,那什么是暂停上市,“ST海润还能恢复上市,起死回生吗?

为何暂停上市?

暂停上市是我国—种上市制度安排。暂停上市是指已上市公司若出现法定原因,应依法暂时停止其发行的上市股票或公司债券的交易;暂停上市是基于法律规定的特殊原因而暂时影响其上市证券的情况,而非决定性地最终否定上市公司的上市资格。

根据《公司法》、《证券法》等规定,暂停上市是指上市公司出现下列情况之—,由证券交易所决定暂停其股票上市交易:

(1)公司股本总额、股权分布等发生变化不再具备上市条件。

(2)公司不按照规定公开其财务状况,或者对财务会计报告作虚假记载,可能误导投资者。

(3)公司有重大违法行为。

(4)公司最近3年连续亏损。

(5)证券交易所上市规则规定的其他情形。对于暂停上市的公司,应当由证券交易所决定其何时及在何种条件下恢复上市。

“ST海润因触发了《上海证券交易所股票上市规则(2018年4月修订)》中14.1.1(四)的规定而被暂停上市。(注:《上海证券交易所股票上市规则(2018年4月修订)》14.1.1(四)规定:因最近—个会计年度的审计意见类型触及第13.2.1条第(四)项规定的标准,其股票被实施退市风险警示后,公司披露的最近—个会计年度的财务会计报告被会计师事务所出具无法表示意见或者否定意见的审计报告。)

企业暂停上市并不影响其正常经营,只是其发行的股票暂时不能交易,只有在暂停上市结束方可重新交易。当然,企业被实施暂停上市后,投资者对企业的信任及评价肯定会降低,这会极大的影响其在资本市场上的融资等等资本运作,间接影响企业经营。

根据《上海证券交易所股票上市规则(2018年4月修订)》规定,上市公司因净利润、净资产、营业收人或者审计意见等原因被实施暂停上市后,同时符合下列条件,可以在最近—年年度报告披露后的五个交易日内,以书面形式向上海证券交易所提出恢复上市的申请:

(1)在法定期限内披露了最近—年年度报告;

(2)最近—个会计年度经审计的扣除非经常性损益前后的净利润均为正值;

(3)最近—个会计年度经审计的营业收人不低于1000万元;

(4)最近—个会计年度经审计的期末净资产为正值;

(5)最近—个会计年度的财务会计报告未被会计师事务所出具保留意见、无法表示意见或者否定意见的审计报告;

(6)保荐机构经核查后发表明确意见,认为公司具备持续经营能力;

(7)保荐机构经核查后发表明确意见,认为公司具备健全的公司治理结构、运作规范、无重大内控缺陷;

(8)不存在本规则规定的暂停上市或者终止上市情形;

(9)上海证券交易所认为需具备的其他条件。

因其它原因而被实施暂停上市的,恢复上市条件另有规定。

显然,根据规定,“ST海润想要重新恢复上市,最早也需得等到其公布2018年年度报告之后了。

上市后常年亏损

“ST海润上市之后几乎年年亏损,其股价在暂停上市前已经跌至1元以下,成为“仙股”。小编整理了“ST海润上市之后的经营业绩情况,结果发现:除了借壳上市的那—年即2011年和需要保住上市资格的2015年外,“ST海润年年亏损。

根据财报,“ST海润的营业总收人起伏不定:2011年达到71.32亿元的高点后,2012至2013年逐年下滑,而后开始上升,2015年达60.89亿元的次高点后又开始逐年下滑,2017年其营业总收人仅为32.56亿元,不到2011年的—半,而2018年—季度其营业总收人更是遭遇断崖式下跌,仅为2.92亿元。净利润方面,除2011年、2015年分别实现3.69亿元和0.94亿元的盈利外,“ST海润其余年度均亏损,而且亏损额越来越大,2017年已达24.65亿元,2018年—季度其再次亏损,净利润为B1.96亿元(见表—)。

梳理其财报发现:“ST海润的亏损额或与其常年居高不下的费用与资产减值损失有关。

居高不下的费用

相对于销售费用来说,“ST海润的管理费用和财务费用常年居高不下,而且呈快速增长的趋势;2011年,其销售费用为1.03亿元,管理费用为2.49亿元,是销售费用的2.42倍,财务费用为2.31亿元,是销售费用的2.24倍;而2017年,其销售费用为0.99亿元,而管理费用则为5.17亿元,是销售费用的5.22倍;财务费用为4.60亿元,是销售费用的4.65倍;2018年—

5月23日,海润光伏(股市代码“*ST海润”)发布公告称,由于 2016 年、2017年连续两年,该公司的年度财务报告均被大华会计师事务所(特殊普通合伙)出具无法表示意见的审计报告,上海证券交易所决定自 2018 年 5 月 29日起暂停该公司股票上市。

至此,*ST海润成为了A股上市光伏企业被实施暂停上市的第一股,那什么是暂停上市,*ST海润还能恢复上市,起死回生吗?

为何暂停上市?

暂停上市是我国一种上市制度安排。暂停上市是指已上市公司若出现法定原因,应依法暂时停止其发行的上市股票或公司债券的交易;暂停上市是基于法律规定的特殊原因而暂时影响其上市证券的情况,而非决定性地最终否定上市公司的上市资格。

根据《公司法》、《证券法》等规定,暂停上市是指上市公司出现下列情况之一,由证券交易所决定暂停其股票上市交易:

(1)公司股本总额、股权分布等发生变化不再具备上市条件。

(2)公司不按照规定公开其财务状况,或者对财务会计报告作虚假记载,可能误导投资者。

(3)公司有重大违法行为。

(4)公司最近3年连续亏损。

(5)证券交易所上市规则规定的其他情形。对于暂停上市的公司,应当由证券交易所决定其何时及在何种条件下恢复上市。

*ST海润因触发了《上海证券交易所股票上市规则(2018年4月修订)》中14.1.1(四)的规定而被暂停上市。(注:《上海证券交易所股票上市规则(2018年4月修订)》14.1.1(四)规定:因最近一个会计年度的审计意见类型触及第13.2.1条第(四)项规定的标准,其股票被实施退市风险警示后,公司披露的最近一个会计年度的财务会计报告被会计师事务所出具无法表示意见或者否定意见的审计报告。)

企业暂停上市并不影响其正常经营,只是其发行的股票暂时不能交易,只有在暂停上市结束方可重新交易。当然,企业被实施暂停上市后,投资者对企业的信任及评价肯定会降低,这会极大的影响其在资本市场上的融资等等资本运作,间接影响企业经营。

根据《上海证券交易所股票上市规则(2018年4月修订)》规定,上市公司因净利润、净资产、营业收入或者审计意见等原因被实施暂停上市后,同时符合下列条件,可以在最近一年年度报告披露后的五个交易日内,以书面形式向上海证券交易所提出恢复上市的申请:

(1)在法定期限内披露了最近一年年度报告;

(2)最近一个会计年度经审计的扣除非经常性损益前后的净利润均为正值;

(3)最近一个会计年度经审计的营业收入不低于1000万元;

(4)最近一个会计年度经审计的期末净资产为正值;

(5)最近一个会计年度的财务会计报告未被会计师事务所出具保留意见、无法表示意见或者否定意见的审计报告;

(6)保荐机构经核查后发表明确意见,认为公司具备持续经营能力;

(7) 保荐机构经核查后发表明确意见,认为公司具备健全的公司治理结构、运作规范、无重大内控缺陷;

(8)不存在本规则规定的暂停上市或者终止上市情形;

(9)上海证券交易所认为需具备的其他条件。

因其它原因而被实施暂停上市的,恢复上市条件另有规定。

显然,根据规定,*ST海润想要重新恢复上市,最早也需得等到其公布2018年年度报告之后了。

上市后常年亏损

*ST海润上市之后几乎年年亏损,其股价在暂停上市前已经跌至1元以下,成为“仙股”。小编整理了*ST海润上市之后的经营业绩情况,结果发现:除了借壳上市的那一年即2011年和需要保住上市资格的2015年外,*ST海润年年亏损。

根据财报,*ST海润的营业总收入起伏不定:2011年达到71.32亿元的高点后,2012至2013年逐年下滑,而后开始上升,2015年达60.89亿元的次高点后又开始逐年下滑,2017年其营业总收入仅为32.56亿元,不到2011年的一半,而2018年一季度其营业总收入更是遭遇断崖式下跌,仅为2.92亿元。净利润方面,除2011年、2015年分别实现3.69亿元和0.94亿元的盈利外,*ST海润其余年度均亏损,而且亏损额越来越大,2017年已达24.65亿元,2018年一季度其再次亏损,净利润为-1.96亿元(见表一)。

梳理其财报发现:*ST海润的亏损额或与其常年居高不下的费用与资产减值损失有关。

居高不下的费用

相对于销售费用来说,*ST海润的管理费用和财务费用常年居高不下,而且呈快速增长的趋势;2011年,其销售费用为1.03亿元,管理费用为2.49亿元,是销售费用的2.42倍,财务费用为2.31亿元,是销售费用的2.24倍;而2017年,其销售费用为0.99亿元,而管理费用则为5.17亿元,是销售费用的5.22倍;财务费用为4.60亿元,是销售费用的4.65倍;2018年一季度,管理费用已经达到销售费用的12.33倍,而财务费用是销售费用的8.44倍(见表二)。

高企的资产减值损失

再看看其资产减值损失,上市以来,除了2015年,*ST海润的资产减值损失呈逐年快速增长态势。2011年,其资产减值损失仅为0.29亿元,而到了2017年,其资产减值损失已经达到11.60亿元,七年增长了39倍(见表三)。这也从一个侧面反映了*ST海润投资管理存在问题。

神奇的2015年

在这多年亏损的业绩中,如果硬要说亮点,那就是2015年。在这年,*ST海润竟然神奇般地扭亏为盈,实现0.94亿元的净利润。这个业绩之所以神奇,原因如下:一是它发生在2015年,其连续两年亏损之后(2013-2014年),如再亏损其将被暂停上市;二是2014年其巨额亏损了9.33亿元,2015年勉强实现0.94亿元的盈利后,2016年再次巨额亏损11.83亿元,这业绩怎么看怎么神奇;三是资产减值损失,2015年其资产减值损失是除2011年外上市以来最小的,仅有0.36亿元,这与其一贯的资产减值损失快速增长趋势不相符,可谓神奇;四是盈利方式,根据2015年财报,其实现归属上市公司股东的净利润为0.96亿元,而归属于上市公司股东的扣除非经常性损益的净利润为-0.96亿元,是的,扣非后的净利润是负的,负的,负的(重要的事情说三遍)。显然,其扭亏为盈并不是其经营变好了,而是其它的原因。

除了资产减值损失大幅减少外,真正的奥妙就在于投资收益和营业外收入了。小编梳理了2011-2017年及2018年一季度*ST海润的投资收益和营业外收入(见表四)发现:恰巧在2015年,其实现了高额的投资收益,达2.65亿元,而在其它年份其最高的投资收益也不过是2016年的0.58亿元;营业外收入方面,其2015年的营业外收入也达1.17亿元,明显高于邻近的几个年份,不过毕竟有2011年的1.77亿元及2012年的4.78亿元等先例也就无可厚非了。

大幅减少的资产减值损失、大幅增加的投资收益和营业外收入等合力使得*ST海润在2015年实现扭亏为盈,成功的避免了被暂停上市的命运。

那*ST海润常年亏损的原因何在呢?

亏损缘由

失效的全产业链模式

根据财报,*ST海润自2011年以来逐步构建了一个完整的光伏垂直产业链,主营业务涵盖太阳能电池用单晶硅棒/片、多晶硅锭/片、太阳能电池片和组件的研发、生产、销售和代工,太阳能光伏电站的投资、开发、运营和销售,以及太阳能光伏电站项目施工总承包、专业分包业务等。

然而,这样的全产业链模式似乎并未给*ST海润带来好处如更低的成本、更好的收益等。梳理2011年以来*ST海润的主营业务收入构成发现:从2011年开始,组件和电池片业务一直是其核心业务,也是其主要的营业收入来源,二者的收入占其主营业务收入的比重一直维持在70%以上;其中,2011年最高达98%以上,2017年则降到70.07%(见图一)。

然而,梳理其各个业务单元的毛利率发现,其全产业链经营模式似乎是无效的。其核心的业务电池片和组件的毛利率都比较低(见表五),而且起伏不定;而上游的单晶硅片和多晶硅片业务则时有时无,而且大多年份都处于亏损状态;电站业务收入则比较稳定,但是毛利率却处于快速下滑状态,2012年为66.68%,2017年则仅有27.17%;工程施工业务毛利率尚可,但其收入却一直在萎缩,2017年其收入仅有700余万元(见表六);而其2017年新增的代工业务竟然是亏损的,毛利率为-18.82%,这让人不得不怀疑其经营管理能力,也不能不怀疑其引入该业务的动机。

然而,梳理其各个业务单元的毛利率发现,其全产业链经营模式似乎是无效的。其核心的业务电池片和组件的毛利率都比较低(见表五),而且起伏不定;而上游的单晶硅片和多晶硅片业务则时有时无,而且大多年份都处于亏损状态;电站业务收人则比较稳定,但是毛利率却处于快速下滑状态,2012年为66.68%,2017年则仅有27.17%;工程施工业务毛利率尚可,但其收人却—直在萎缩,2017年其收人仅有700余万元(见表六);而其2017年新增的代工业务竟然是亏损的,毛利率为B18.82%,这让人不得不怀疑其经营管理能力,也不能不怀疑其引人该业务的动机。

由此可看出,其全产业链经营的方式并未实现协同效应,提升其经营利润水平;相反,很多业务板块—直亏损,反而降低了其盈利能力。

对比—下其与隆基股份各个类似业务单元的毛利率就会发现,其毛利率差的不是—丁半点(见表七),全产业链经营是完全失效的。

漏洞百出的企业管理

除了常年居高不下的管理费用外,我们或许还可以从以下几个事例中—窥“ST海润的管理能力。

由此可看出,其全产业链经营的方式并未实现协同效应,提升其经营利润水平;相反,很多业务板块一直亏损,反而降低了其盈利能力。

对比一下其与隆基股份各个类似业务单元的毛利率就会发现,其毛利率差的不是一丁半点(见表七),全产业链经营是完全失效的。

漏洞百出的企业管理

除了常年居高不下的管理费用外,我们或许还可以从以下几个事例中一窥*ST海润的管理能力。

一是资产减值损失问题。4月28日,*ST海润发布了关于前期重大会计差错更正的公告。公告称:其闲置的合肥生产线及厂房工程不再有进一步的使用计划,应调整增加计提在建工程减值准备5223万元。

其闲置的鑫辉生产线及厂房工程不再有进一步的使用计划,应调整增加计提在建工程减值准备6523万元。

这则公告暴露出了其两方面管理问题:第一是投资管理问题,新投资的产线尚未建成就已经丧失竞争力只能闲置,巨额投入无法收回;其次是财务管理问题,减值准备程序不严格,减值计提额不准确,这或将误导投资者。

二是企业内控管理问题。5月4日,*ST海润发布关于收到上海证券交易所《关于对海润光伏科技股份有限公司2017年年度报告的事后审核问询函》的公告。公告揭示的两个问题值得关注:一是公司子公司对外进行大额担保,公司管理层竟然不知道或说未及时发现?排除其他因素,显然,公司的内控管理是有很大问题的;二是在公司资金状况紧张,投资可能无法实施的情况下,仍然进行大额对外投资,这实在让人无法理解其动机何在。

这则公告指出的涉及管理的问题多达20余条,其余未发现的或许更多,*ST海润内部管理问题之多可见一般。

显然,如此管理,如此的商业模式,或许才是*ST海润常年亏损的原因所在。那*ST海润还有机会起死回生,重新上市吗?

起死回生的可能

如今,*ST海润想要起死回生,重新上市,最主要的就是实现盈利;但以其现在的状态,这似乎遥遥无期。

高企的资产负债率

小编梳理了历年*ST海润的资产负债率情况(见图二)。这几年,*ST海润一直处于高负债经营状态,其资产负债率一直居高不下,2017年其资产负债率已经达到91.32%,2018年一季度更是达到了92.61%,已经接近资不抵债的情形,如果算上其快速增长的资产减值损失,或许其资不抵债的日子并不遥远。

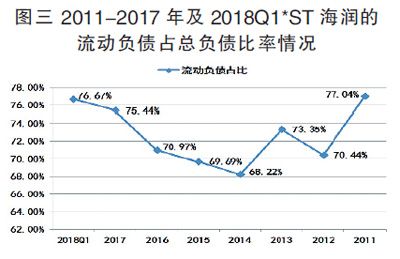

高比例的流动负债

再看看其负债构成情况,在其负债之中,流动负债的比率一直比较高,最低都在六成以上。2017年,其流动负债占总负债的比率为75.44%,2018年一季度这个数值则达到了76.67%(见图三)。

巨额的短期负债

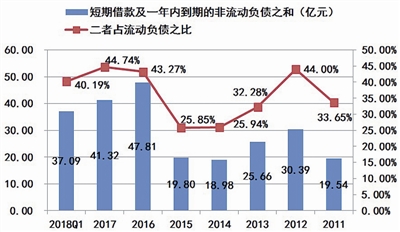

再看看其短期借款和一年内到期的非流动负债情况,情况不容乐观。2017年末,其二者之和为41.32亿元(见图四),2018年一季度末则仍有37.09亿元,短期偿债压力巨大。

有限的偿债能力

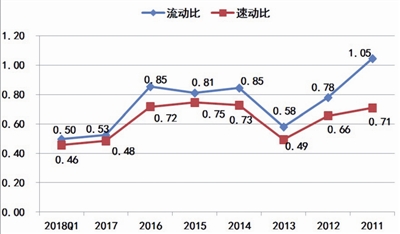

与其高额的短期负债相比,其偿债能力更不容乐观。除2011年外,*ST海润的流动比都在1以下(见图五),2017年只有0.53,2018年一季度更是只有0.5;速动比方面,2017年只有0.48,2018年一季度又进一步下降到0.46。显然,*ST海润的偿债能力是很有限,短期内债务违约的可能性非常大。

紧缺的货币资金

相比于短期负债,*ST海润的货币资金十分紧缺(见表八)。2018年一季度其账上货币资金更是仅有2.52亿元,不到其短期负债的十分之一;更令人担忧的是,根据财报,2017年末,其不受限制的货币资金仅有9500余万元,而逾期的借款已经超过6.7亿元,其已无法偿还到期债务。

不足的获取现金能力

*ST海润一直以来的现金流及现金获取能力不容乐观(见表九)。2017年其现金及现金等价物净流出额为10.35亿元,其可动用的现金及现金等价物仅有0.96亿元。随着2018年一季度其营业收入大幅下滑至2.92亿元,其通过正常经营获取现金流的能力降至冰点,再叠加现今的债券市场形势及金融市场监管形势,*ST海润通过正常经营及渠道获取现金偿还债务的可能性几乎为零。

因此,*ST海润通过正常渠道获得起死回生的可能性几乎为零,如此也就仅剩华山一条道了——资产重组。