上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制

近日,东方园林因“发债事件”再次站在了舆论的风口浪尖,这是继1月底东方园林董事长何巧女女士15亿美元捐款事件后,该公司再次成为舆论焦点。

发债遭遇滑铁卢

5月21日,东方园林发布公告称,公司原计划发行的10亿元公司债券,实际发行规模仅0.5亿元。此次,东方园林拟发行规模不超过10亿元的公司债,共计两个品种:品种一为3年期固定利率债券,附第一年末发行人调整票面利率选择权及投资者回售选择权(注:此投资者回售选择权是指本期债券在第一年年末,投资者可提前将所持债券部分或全部回售给发行人东方园林,从而提前获得本息兑付);品种二为3年期固定利率债券,附第二年末发行人调整票面利率选择权及投资者回售选择权。

发行结果显示:东方园林公司债品种一最终发行规模为0.50亿元,票面利率7%,品种二无实际发行规模即没有任何投资者参与报价认购。这意味着,此次东方园林的10亿元新债仅获得区区0.5亿元资金认购捧场,而按照债券市场投资者的定义,此次东方园林的公司债发行已经接近“全部流标”。

业绩快速增长,偿债压力大增

为何投资者对其此次发债不感兴趣呢?

东方园林是国内中式园林行业龙头企业,其于2009年在深圳交易所上市,后经多次并购扩张,其由原先传统的园林企业转型成为生态修复为主的环保企业。据2017年年报,目前,该公司业务主要由三大核心业务板块构成:水环境综合治理、工业危废处置及全域旅游,同时其还积极在土壤修复、矿山修复等领域进行开拓。业务模式上,其水环境综合治理及全域旅游业务主要通过PPP(Public-Private-Partnership)模式开展,即该公司作为社会资本方,和政府或其代表方共同设立项目公司(SPV),并通过项目公司实现对PPP项目的投资、融资、建设、运营等功能。2017年,其共计中标50个PPP项目,涉及水环境综合治理、全域旅游、市政园林和土壤矿山修复等领域,中标金额合计达715.71亿元。

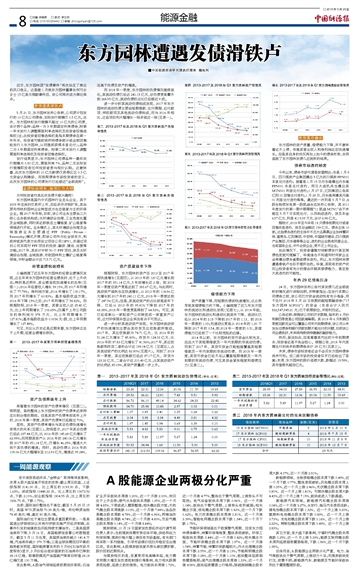

经营业绩快速增长

小编梳理了近五年东方园林的经营业绩情况发现,这五年来东方园林的经营业绩良好,处于上升状态;特别是近两年,其业绩呈现加速增长的态势(见图一):2016年经营收入增长59.15%,而2017年则增长了77.79%;净利润方面,2016年增长了130.17%,而2017年则增长了60.83%;基本每股收益方面,2016年下降15%之后,2017年则增长了58.82%。而根据财报,2018年一季度,其营业收入达25.40亿元,比上年同期增长了106.65%;归属于上市公司股东的净利润为978万元,比上年同期增长了127.81%;基本每股收益为0.0036元/股,比上年同期增长了127.48%。

可见,无论从历史还是近期来看,东方园林正处于上升期,经营业绩增长很快。

资产负债率逐年上升

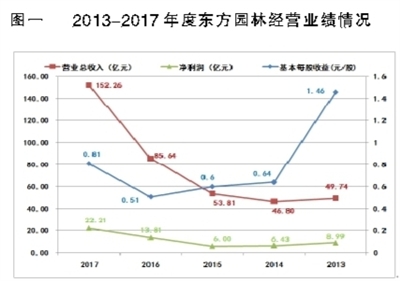

再看看东方园林的资产负债率情况(见图二)。很明显,虽然整体上东方园林的资产负债率还保持在比较合理的期间,但是其资产负债率却逐年上升的,2018年第一季度,其资产负债率已经超过70%。

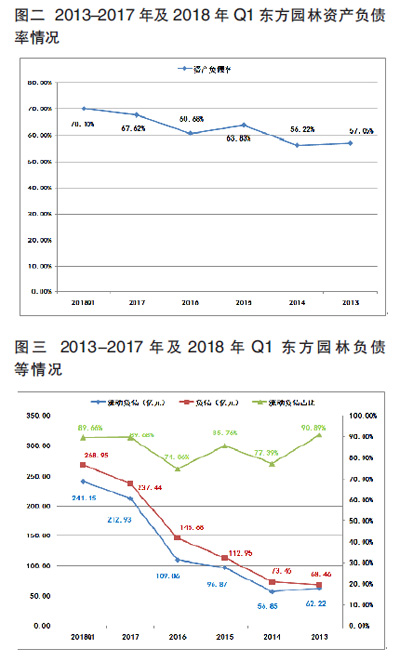

显然,其资产负债率增长与其总负债快速增长有很大的关系(见图三)。财报显示,2017年其总负债已经达237.44亿元,比2016年的145.68亿元增长了62.99%;而同期其资产从2016年的240.06亿元增长到2017年的351.14亿元,仅增长46.25%,增速大大低于其负债的增速;同时,流动负债从2016年的109.06亿元大幅增长至212.93亿元,增速达95.24%,远高于负债及资产的增速。

而2018年一季度,东方园林的负债情况继续恶化,其流动负债已经达241.15亿元,总负债更是攀升到268.95亿元,流动负债的占比已经接近9成。

进一步分析其流动负债构成发现, 2017年东方园林的流动负债主要由短期借款、应付票据、应付款项、预收款项及其他流动负债构成,而与2016年相比,这些项目均大幅增长一倍多或近一倍(见表一)。

资产质量逐年下降

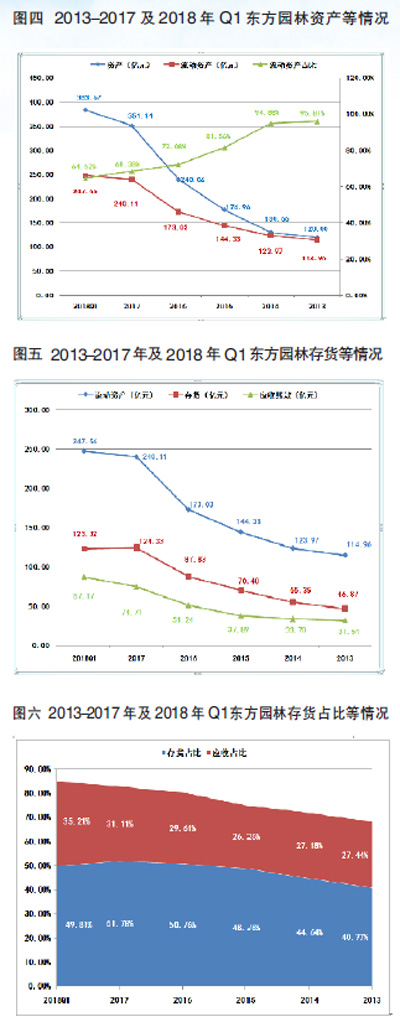

根据财报,东方园林的资产在2013至2017年间快速增长(见图四),从2013年的120亿元增长到2017年的351.14亿元,5年间增长近2倍,到2018年一季度总资产更是达到了383.67亿元。与此同时,流动资产虽然也在快速增长,从2013年的114.96亿元增长到2017年的240.11亿元,2018年一季度达到了247.56亿元;但是,其流动资产的占比却是逐年下降,已经从2013年的95.81%下降到2017年的68.38%,2018年一季度更是降到了64.52%;可见,其已经逐渐从一家轻资产公司转变成一家重资产公司,这对环保服务型企业来说有点不可思议。

进一步分析其流动资产发现,东方园林流动资产的快速增加主要由其存货及应收账款所推动。2017年,其应收账款为74.71亿元,比2016年的51.24亿元增长了45.80%;存货为124.33亿元,比2016年的87.83亿元增长了41.56%;2017年,其应收账款和存货二者的合计达199.04亿元(见图五),占其流动资产的比例达82.90%(见图六)。而到了2018年一季度,其应收账款已经达87.17亿元,存货为123.32亿元,二者合计达210.49亿元,占其流动资产的比例达85.03%,其资产质量进一步上升。

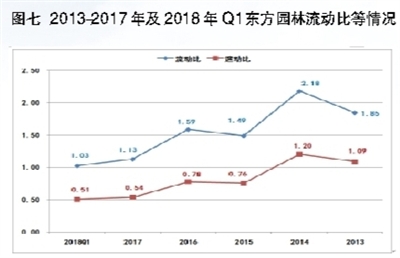

偿债能力下降

资产质量下降,而短期负债却快速增加,这必然导致其偿债能力的下降。小编梳理了近几年东方园林的流动比和速动比发现(见图七),从2014年起,东方园林的流动比和速动比就逐年下降,流动比已经从2014年的2.18下降到2017年的1.13,到2018年一季度的1.03;而速动比更是从2014年的1.20下降到2017年的0.54,到2018年一季度的0.51,其偿债能力已经到了一个比较危险的边缘。

2014年以前,东方园林的货币资金比较充足,远远大于其短期借款及一年内到期的非流动负债;而到了2017年,其货币资金仅能勉强覆盖其短期借款及一年内到期的非流动负债,而2018年一季度,其货币资金已经不足以覆盖短期借款及一年内到期的非流动负债,可见其资金紧张程度和偿债压力(见表二)。

发债遇冷缘由

东方园林的资产质量、偿债能力下降,并不意味着还不上债,毕竟其营业收入和净利润还在快速增长。但是其自身的状况再加上如今的债券形势,共同造就了东方园林发债几近流标的结果。

债券市场违约频发

今年以来,债券市场可谓是惊雷频出:先是1月9日,四川煤炭产业集团爆出5亿元的川煤炭PPN001本息兑付违约;接着是1月15日丹东港爆出丹东港PPN001本息兑付违约,同日大连机床也爆出其MTN001利息兑付违约;1月27日,亿阳集团公告其亿阳01回售兑付违约;1月29日,丹东港再爆其丹港01利息兑付违约等等。最近的一次则是5月7日,A股生物质发电第一股凯迪生态发布公告称,其2011年度发行的第一期中期票据“11凯迪MTN1”由于未能在5月7日实现兑付,从而构成违约,涉及本金6.57亿元,利息4119.39万元,合计6.98亿元。

据统计,2018年至今共有18只债券到期兑付或者回售本息违约,涉及总金额近159亿元,债务主体10家。这些债务违约的主体中不乏大名鼎鼎企业如神雾环保、富贵鸟、亿阳集团、中安消、中国城市建设、四川煤炭产业集团、丹东港等等企业,违约的企业既有民营企业,也有国有企业、中外合资企业,更不乏上市企业。

如此情况下,投资者谨慎对待新债发行甚至闻债色变就可理解了,毕竟谁也不知道何时何家企业会再爆出债务逾期或债务违约。所以,东方园林发债遭遇滑铁卢也似乎理所当然。毕竟,其现有的资产状况让投资者有充分的理由怀疑其偿债能力,甚至放大其违约的可能性。

年内29亿债务压身

24日,东方园林发布公告对其发债几近全部流标的情况进行详细说明,并特意指出:在发行本期公司债券之前,该公司已对资金流动性有充分准备,用于兑付 2018年 5 月 22 日到期的超短期融资券(“17 东方园林 SCP002”)的资金(本息合计人民币 832,547,945.21 元)已于前期到位,并按时归还。

公告还称:根据该公司的历史数据,每年的 6 月份和第四季度是公司回款高峰期;其2018 年 6 月和第四季度回款完全可以覆盖公司年内到期债券,该公司从未发生过债券和银行贷款到期不能兑付的问题,目前该公司业绩良好,未来将持续保持健康的融资能力。

然而,虽说如此,但是看着其列出的今年到期债务,投资者还是不免会担心。根据公告,2018 年内其需兑付的尚未到期债券共计 29 亿元(见表三)。

未来,债券市场投资者还会不会买东方园林债券尚未可知;但二级市场的投资者似乎已经给出了答案:本周,东方园林的股价连续大跌,跌幅达19.58%,其市值损失超百亿元。