上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制2017年,新能源汽车行业里最火热的是锂电池,而锂电池行业里最耀眼的非钴莫属。

在动力锂电池领域,相对于其他材料而言,由于在能量密度、成本、安全性和稳定性等方面具有较强的综合优势,三元材料正在被越来越多的电池厂商所采用;而在镍钴锰酸锂、镍钴铝酸锂等三元材料中,钴的用量通常都在三分之一,故而钴材料的需求猛然大增。

金融危机以来,铜、镍等有色金属的价格一路走低,因此,全球众多矿业巨头纷纷关闭矿山,减少产出;作为铜、镍等伴生矿的钴产量也因此受到波及。虽然,2016年起铜等有色金属价格回升,但是,矿山产量并未明显增加,这也使得钴供应增长赶不上需求的增长,一直处于紧平衡甚至供不应求的状态。钴价也一路高升,甚至在今年初一度突破了每吨60万元的高价,比低点涨了两倍之多。

受此影响,钴相关企业的业绩也水涨船高,纷纷大涨一倍甚至数倍,净利润也是如此;随之而来的就是股价的飙升,一倍甚至数倍股并不少见。钴也因此成为了香饽饽,众多企业争相布局。

钴矿巨头的淡定与从容

美国地质调查局(USGS)统计数据显示,全球钴资源储量近700万吨,其地理分布很不平衡,主要集中在刚果(金)、澳大利亚、古巴、菲律宾、加拿大、俄罗斯、赞比亚、新喀里多尼亚等地,约占世界钴总储量78%;其中,刚果(金)的钴储量为340万吨,占全球钴储量的48%,居世界第一位;而我国是钴矿资源缺乏的国家,仅有8万吨,占1.1%。

因此,谁能获取更多刚果(金)的钴资源,谁就在这场钴资源争夺战中占据先机,而洛阳钼业无疑是其中的佼佼者。

绝对巨头:洛阳钼业

一说起钴,就不得不提俩巨头:一是国际巨头嘉能可,另一个就是国内巨头洛阳钼业。成为国际上仅次于嘉能可的钴业巨头之一,洛阳钼业仅用了2年不到的时间,这一切都源于其两次收购:2016年5月,洛阳钼业以 26.5亿美元对价收购 PDK 所持有的 Freeport-McMoRan DRC Holdings Ltd. (FMDRC)100%股权,从而获得 TF Holdings Limited(TFHL) 70%的股权,这次收购让洛阳钼业间接持有位于刚果(金)境内的 Tenke Fungurume Mining S.A. (TFM)56%的股权;2017年4月,洛阳钼业通过BHR 完成对 Lundin Mining Corporation 持有TFHL 30%的股权收购,从而间接获得 TFM 24%的权益,至此,洛阳钼业间接持有 TFM 80%的股权。

而TFM是刚果(金)最大的铜钴矿,拥有超过2800万吨铜和300万吨钴的资源量。凭借TFM,洛阳钼业获得了仅次于嘉能可的钴资源量。根据财报,洛阳钼业目前拥有钴资源折合钴金属量高达232.82万吨(见表一)。

2017年,得益于钴产量的大幅提升(见表二)及其价格高企,钴产品成为了洛阳钼业的主要收入来源。2017 年,洛阳钼业实现营业务收入 241.48亿元元,同比增长247.47%,其中,铜钴相关产品的营业收入达138.45亿元,占57.33%,同比增加38.69个百分点;主营业务实现毛利润89.05亿元,其中,铜钴产品的毛利润达55.42亿元,占62.23%(见表三);实现归属上市公司股东的净利润为27.28亿元,同比增长173.32%。由此可见,钴产品已经成为洛阳钼业的主要收入和利润来源,其对洛阳钼业的营业收入和利润都有重大的影响。

2018年,TFM铜钴矿预算钴金属产量 1.6 万吨至 1.75 万吨,与2017年大体相当,显然,洛阳钼业并没有扩产计划。

老牌巨头:金川国际

金川国际是一家在香港上市的矿产资源开发与经营商,主要开发经营铜、钴矿产品。 金川国际的核心资产位于刚果(金)和赞比亚,拥有高品质的铜、钴的4家矿区共8座矿山,拥有钴金属资源量为36.2万吨(见表四)。

根据业绩快报,2017年,金川国际业绩大幅增长。2017年其营业收入为5.49亿美元,比2016年的3.65亿美元增长了50.5%;其中,矿资源收入达4.49亿美元,同比增长71%;而其中钴的收入增长最多,达221%。这主要是其销售量和销售价格大增所致(见表五)。

目前,金川国际具有年产8万吨的铜与1万吨钴的生产能力,其钴的生产主要在Ruashi矿,而Musonoi矿正在进行建设中,预计未来数年其钴产能将大幅增加。

隐形巨头:中国中铁

近年来,中国中铁一直力推多元化经营,也取得了不斐成绩。2017年,中国中铁的矿产资源板块实现收入 40.85 亿元,同比增长 65.44%;毛利率为 44.91%,同比增加 21.19 个百分点(见表六)。

虽然很容易被忽略,但中国中铁已经悄然成为钴行业领域的一股不可忽视的力量。据财报,截至2017年12月31日,中国中铁的权益钴金属资源/储量达到28.08万吨(见表七)。

诚然,相对于中国中铁庞大的体量(2017年营业收入达6933亿元),其资源板块尚无足轻重,但是,其对钴行业的影响却不容忽视。根据财报,其三个钴矿均已按设计产能投产,而且也未见扩产计划。

“另类”巨头:格林美

作为国内废旧电池回收领域的佼佼者,格林美则展现了别样的钴资源实力。据财报,格林美已经建成废旧电池与动力电池大循环产业链,钴镍钨资源回收与硬质合金产业链,电子废弃物循环利用产业链,报废汽车综合利用产业链,废渣、废泥、废水循环利用产业链等五大产业链,年处理废弃物总量三百万吨以上,循环再造钴、镍、铜、钨、金、银、钯、铑、锗、稀土等25种稀缺资源以及超细粉末、新能源汽车用动力电池原料和材料、塑木型材等多种高技术产品,形成了完整的稀有金属资源化循环利用产业链。

2017年度,格林美钴相关产品的产销量大增 (见表八),因此,其业绩也十分亮眼。其实现营业收入107.52亿元,增长37.22%;利润总额7.95亿元,增长123.47%;归属于上市公司股东净利润6.1亿元,增长131.42%。其中,电池材料与电池原料业务板块(主要是硫酸镍、硫酸钴、四氧化三钴、三元前驱体、三元正极材料、钴酸锂等)实现营业收入为55.32亿元,增长166.16%,贡献毛利额13.31亿元(见表九);钴镍钨粉末与硬质合金产品业务板块实现营业收入20.48亿元,增长54.76%,贡献毛利额4.9亿元;可见,钴相关产品回收与再利用已经是格林美营收和利润的主要来源。

格林美显然不满足于现有的成绩,其正积极构建“1+N”废旧电池回收利用网络,先后与60多家车企、电池企业签订了车用动力电池回收处理协议,扩大自身的钴等资源来源渠道。

生产商的雄心与焦虑

与上游钴矿企业从容布局钴矿资源,不着急扩大产能不同,钴生产商们则在焦虑资源的同时,积极扩大产能,展现抢夺市场份额,扩大优势的雄心与决心。

生产龙头:华友钴业

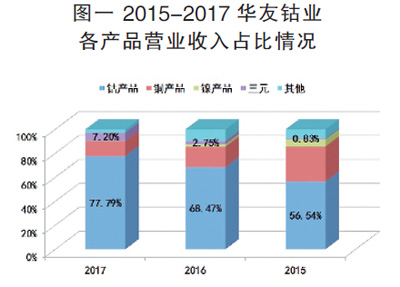

华友钴业是我国钴产品生产龙头之一,其2017年钴产品销量超过40000吨(金属量20663吨)约占国内消费量的35%,占全球消费量的18%(见表十)。据财报,2017年华友钴业实现营业收入96.53亿元,增长97.43%,其中,钴产品实现收入73.84亿元,增长121.71%(见表十一);实现净利润18.86亿元,增长3145.19%;归属于母公司所有者净利润为18.96亿元,增长2637.70%,业绩十分惊人。

虽然,华友钴业已经开始布局三元锂电池正极材料并取得了不俗成绩,但显然钴产品才是其主要收入和利润来源(见图一)。因此,华友钴业不遗余力的扩张其钴产能。据财报,其2017年8月启动的MIKAS建设年产4000t粗制氢氧化钴、10000t电积铜项目已经于当年底建设完成并进入试生产;由此,其2018年的钴产能将有望达到3万吨。

然而,对华友钴业来说,最大的不确定性来自于其钴矿原料的供应。虽然,2017年其自供钴矿原料仍占当期原料采购总量的约45%,并计划在2018年达到50%;但这对于一家产能达3万吨的企业来说远远不够。一旦原料供应不上,其将面临业绩和利润双双大幅下滑的危险。

后起之秀:寒锐钴业

寒锐钴业是2017年资本市场上的一颗明星,股价在短短的一年不到的时间里增长了20倍,这得益于其靓丽的业绩。

2017年,公司实现营业收入14.65亿元,同比增长97.16%;归属于母公司的净利润4.49亿元,同比增长575.04%。与去年同期相比,钴粉销售收入同比增长110.42%,电解铜销售收入同比增长54.56%,钴精矿产品销售收入同比增长123.64%,氢氧化钴产品销售收入同比增长152.32%。

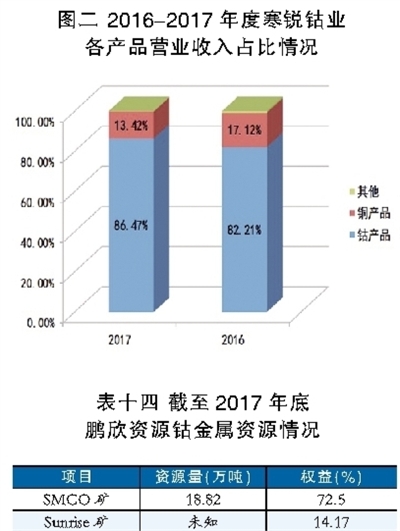

然而,2017年其钴产品的销售量是下滑的(见表十二);显然,其钴产品收入的大幅增长是受益于钴价大幅增长的结果。

钴产品在寒锐钴业的收入构成中占比越来越重(见图二),再综合其产品毛利率来看(见表十三),钴产品是其收入和利润的核心来源。故而,寒锐钴业也在加码钴产品产能。2017年,其年产3000吨金属量钴粉生产线和技术中心建设项目按计划顺利推进,刚果迈特矿业有限公司建设年产5000吨电解钴生产线项目,已完成前端5000吨金属量氢氧化钴生产线,并已经投产发挥效益;寒锐钴业在科卢韦齐投资建设2万吨电积铜和5000吨氢氧化钴项目也按计划推进中。这些项目完成后,其钴产能将大幅增加。

然而,对于寒锐钴业来说,其最大的风险在于原料的获取。根据财报,虽然,其在刚果(金)有个矿,但却未启动建设;其原料主要向刚果(金)当地个人采购所得。其所宣称的理由是刚果迈特目前的生产工艺只能接受4%以上的钴矿石和6%以上的铜矿石,暂不具备处理3%以下低品位矿石的能力,故无法直接使用矿山供应的原矿石,而市场上供应的加工过的精矿产品成本较高。

而个人开采的矿石是选择性地按照矿脉走向定向开采,开采后进行现场人工分选,所以出产矿石品位较高,钴矿石品位一般在3-12%不等,铜矿石品位一般在6-20%,较为经济合理,且符合刚果迈特的生产需要,为刚果迈特及当地众多中小矿业企业的主要来源。

然而,个人采矿的原料来源稳定性值得怀疑,而公司似乎也遇上过原料供应不上的窘境:2014年、2015年和2016年公司钴、铜矿石采购金额逐年下降。在产能扩张的时候,原料采购额却下降,除了原料来源出问题外似乎别无解释。

新进者的迅捷与激情

与前二者相比,新进者们则更多的看到钴业的巨大收益,行动迅速且充满激情。

有备而来:鹏欣资源

鹏欣资源原先主要从事金属铜的采选冶及销售,近年来逐渐将业务拓宽到贸易、金融、新材料以及新能源等领域。

目前,鹏欣资源已经在钴矿领域有较多的布局:其位于刚果(金)的希图鲁铜矿是当地规模最大铜钴矿之一,钴资源量达18万余吨(见表十四);2017 年上半年,其通过增资入股的方式认购了澳洲上市公司 CLean TeQ 16.17%的股份,由此获得Sunrise 镍钴钪项目权益;除此之外,鹏欣资源还在建设钴矿石交易中心,拟通过矿山租赁及收购等方式进行资源储备。

除资源外,鹏欣资源还积极开展钴产品线建设,其氢氧化钴生产线生产线一期(3000 吨钴金属量/年)建设项目正有条不紊的推进中,预计2018 年底建成投产;Clean TeQ 旗下Sunrise 镍钴钪项目则在进行前期的可研工作。

跨界而来:合纵科技

2017年7月,合纵科技完成湖南雅城的并购,从而切入了钴产业领域。目前,其钴业务主要由湖南雅城来完成,其主要生产锂电池正极材料前驱体四氧化三钴等。

由于收购成熟的企业,合纵科技并购之后就分享了相关收益(见表十五)。然而,其偏的低毛利率让人不禁对其并购的动机及合理性产生疑问。

从零起步:银禧科技

与鹏欣资源的有备而来和合纵科技的快速收益相比,银禧科技是彻底的新人,一切从零开始。2017年底、2018年初先后成立东莞银禧钴业有限公司、刚果银禧矿业股份有限公司和银禧科技(刚果)钴业股份有限公司,就此开始开展钴业务。2018年初,银禧科技开始开展钴产品贸易活动、收购刚果金钴矿山、准备在刚果金建立年产3000金属吨粗制氢氧化钴冶炼项目,一切显得迅速而有序。

然而,银禧科技想要获得实际收益恐怕得2019年之后了。

结语

随着新能源汽车产业的快速发展,钴的需求量也将继续快速增长,而由于钴矿的铜镍伴生特性,短时间内其产量无法快速增加;因此,钴的供求将处于紧平衡甚至供不应求的局面,其价格也将处于高位运行,现有企业获得高额收益和分飨者快速涌入的局面将继续,钴资源的争夺战将更加激烈。

如此局面下,现有的钴矿巨头们将获取最大利益,具有明显的投资价值;而钴生产商们也将随着产能的快速扩张获取高额收益,但是由于不具备资源优势,话语权较弱,虽然有投资价值却需承担更大的风险;新进者们更多的或许就是在概念上火一把罢了。