上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制受需求及煤炭行业调结构、去产能的影响,2017年全年煤炭价格处于历史高位,煤炭企业也因此迎来了业绩靓丽的一年。煤炭行业主要企业纷纷实现业绩和盈利的大幅度增长,平均涨幅在40%以上。相关企业也在2017财报中竞相披露拟分红情况,如兖州煤业拟每10股派息4.8元(含税),陕西煤业拟每10股派息4.18元(含税)等。但其中最引人注意的无疑是中国神华,3月24日,其在年报中披露,拟向股东派发每10股9.1元(含税)的股息(即分红),该分配方案已经神华董事会通过。这是继2016财年神华给股东派发每10股4.6元(含税)的同时,又派发每10股25.1元(含税)的特别股息之后,再次大手笔派息。

豪气分红 从未停止

梳理历年来神华的派息发现,自2007年10月上市以来,神华每年都坚持派息,从未间断(见表一),这在A股并不多见。除了上市首年外,神华每年分红都相当可观,即使在2015年,煤炭价格处于近年来最低点,全行业大面积亏损,神华还是派发了63.65亿元的分红,即每股0.32元的股息。

但笔者翻阅其它煤炭企业财报发现,并不是所有煤炭企业都能每年分红,即使分红也没有如此大手笔(见表二)。

业绩稳定 底气十足

稳健经营 业绩一枝独秀

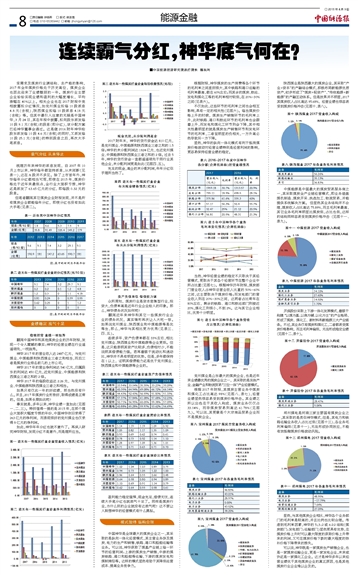

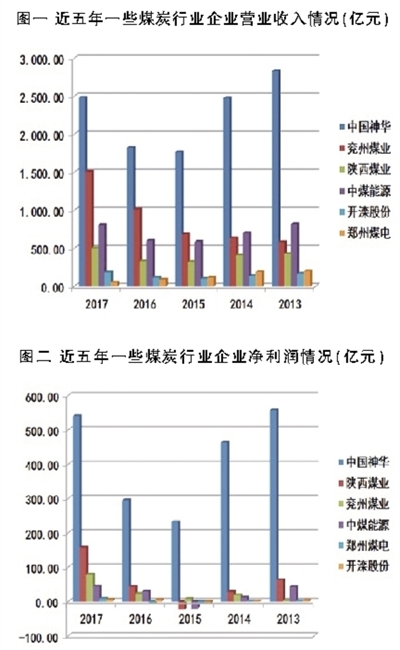

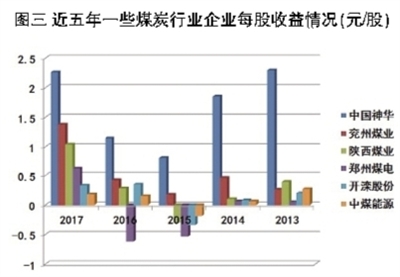

翻阅中国神华和其他煤炭企业的历年财报,发现一个令人震撼的事实:神华的经营业绩在行业遥遥领先,一枝独秀。

神华2017年的营业收入达2487亿元,与兖州煤业、中煤能源和陕西煤业三者之和相当,而后三者是煤炭行业排名前几的上市公司。

神华2017年的营业净利润达540亿元,归属股东的利润达450亿元,近兖州煤业、中煤能源和陕西煤业三者之和的2倍。

神华2017年的每股收益达2.26元,与兖州煤业、中煤能源和陕西煤业三者之和相当。

如果只有仅此一年的好成绩,那当然没有什么。并且,2017年煤炭行业形势好,取得成绩是正常的。但是,如果长期如此呢?

事实就是,多年以来,神华业绩一直如此(见图一、二、三)。特别值得一提的是2015年,在那个煤企大面积大幅度亏损的年份,中国神华依旧录得了263亿元的净利润,而表现很好的兖州煤业也仅录得8亿元的净利润。

如此,神华年年分红也就不意外了。再深入研究神华财报,发现分红不是意外,而是理所应当。

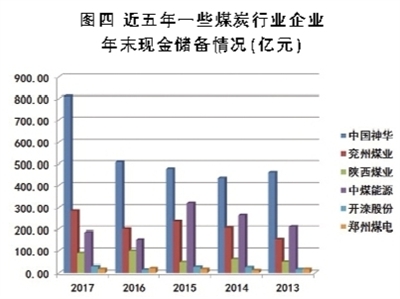

现金充足,未分配利润高企

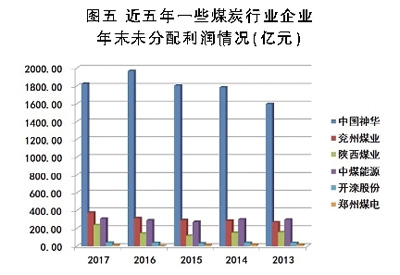

2017财年末,神华的货币资金达810亿元,是兖州煤业、中煤能源和陕西煤业三者之和的1.5倍;神华的未分配利润达1824亿元,也近兖州煤业、中煤能源和陕西煤业三者之和的2倍。过去5年,神华的货币资金一直都遥遥领先于同行业其他企业,未分配利润更是如此(见图四、五)。

充足的现金,高企的未分配利润,年年分红似乎理所当然了。

资产负债率低 偿债能力强

众所周知,煤炭行业是资本密集型行业,投资大,负债率高是近年行业企业给人的印象。那么,神华债务状况如何呢?

翻阅近年来神华和其它一些煤炭行业企业的债务状况,真实情形再次让人大吃一惊。如果说兖州煤业、陕西煤业和中煤能源等是优等生,那么,神华与其相比更为优秀(见表三、四、五)。

连续多年,资产负债率都在33%左右,相比兖州煤业、陕西煤业和中煤能源等企业更低。但是,这只能表明其资产比较多,负债相对少,不能说明其偿债能力强。若再着眼于流动比和速动比,神华并不具有明显的优势。但是,多年都保持在1以上,证明其偿债能力还是优于兖州煤业、陕西煤业和中煤能源等企业的。

盈利能力稳定强悍,现金充足,偿债无忧,连续大手笔分红也就底气十足了。同样是煤炭行业,为什么别的企业就没有这底气呢?这不禁让人联想神华的经营模式有什么奥秘。

模式独特 结构合理

中国神华是全球最大的煤炭企业之一,其采取的是纵向一体化经营模式,其主营业务涉及煤炭、电力的生产和销售,铁路、港口和船舶运输等业务。可以说,神华获取了煤基产业链上每一环节的经营利润:上游的煤炭生产销售,中游的煤炭铁路、港口和船舶等运输,下游的煤炭发电和煤制烯烃等。这样的模式显然有助于其降低运营成本、提高业务竞争力。

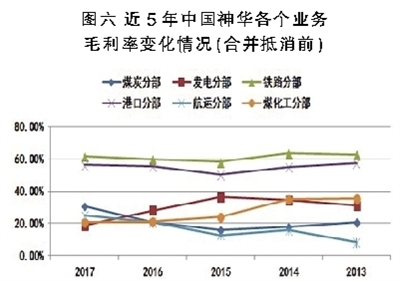

根据财报,神华煤炭的生产消费等各个环节的毛利率之间差别很大,其中铁路和港口运输的毛利率最高,都在60%左右;而其余的煤炭、航运、发电和煤化工等的毛利率相对较低,在20%-30%之间(见表六)。

不仅如此,这些环节的毛利率之间也会相互影响,具有一定的相关性(见图六)。每当煤炭价格上升的时候,煤炭生产销售环节的毛利率上升,此时铁路、港口和航运环节的毛利率也会跟着上升,而发电和煤化工环节则会下降,其中相关性最明显的就是煤炭生产销售环节和发电环节的毛利率,二者呈明显的负相关,一方升高必然导致另一方下降。

显然,神华的纵向一体化模式有利于抵消煤炭价格波动对经营业绩特别是经营利润的影响,更容易保持经营业绩的稳定。

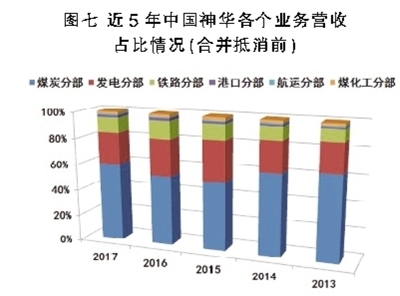

当然,神华经营业绩的稳定不只取决于其经营模式,更取决于其各个经营环节在整个企业中所占比重(见图七)。根据神华历年财报,煤炭部门营业收入占神华总营业收入比重的50%-60%之间,这主要取决于煤炭价格;而发电部门的营业收入则在20%-30%之间,这两者占比常年在80%左右,剩余的铁路、港口和航运部门则接近20%,煤化工则很小,不到2%。这与其它企业相比,优势十分明显。

兖州煤业是山东最大的煤炭企业,也是近年来业绩最优秀的煤炭企业之一,其采取的是实体产业、金融产业和物流贸易“三位一体”产业经营模式。

根据2017年财报,其煤炭主营业务中煤炭和煤化工占比高达98%(见图八、表七),经营业绩显然很容易受到煤炭价格冲击。其业绩之所以出色在于其收入构成,煤炭业务仅仅占33.04%,而非煤炭贸易则高达61.78%(见图九)。可以说,其更像是个大宗商品贸易企业而不是煤炭企业。

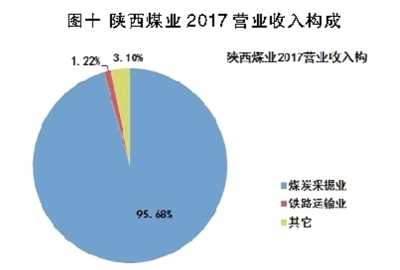

陕西煤业是陕西最大的煤炭企业,其采取“产业+资本”的产融结合模式,积极布局新能源优质资产,初步形成了“煤炭+轻资产”、“传统能源+新能源”的产融互动体系。但是效果并不明显,2017其煤炭收入占比高达95.68%,经营业绩也很容易受到煤炭价格冲击(见图十、表八)。

中煤能源是中国最大的煤炭贸易服务商之一,其采取煤炭全产业链经营模式,即业务涵盖煤机制造、煤炭开采、洗选加工、物流贸易,并能提供系统解决方案。 但显然其业务结构并不合理,煤炭收入占比高达75.89%,而且毛利率最高,其它业务毛利率明显比煤炭低,占比也低,这样的结构同样容易受到煤炭价格冲击(见图十一、表九)。

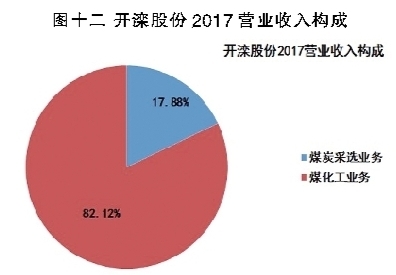

开滦股份采取上下游一体化发展模式,着眼于构建 “以煤为基、以焦为辅、以化为主”的产业格局,形成了煤炭、煤化工、新材料和新能源三大产业链条。不过,其业务仅有煤炭和煤化工,二者都易受煤炭价格影响,而且毛利率偏低,无法形成稳定业绩(见图十二、表十)。

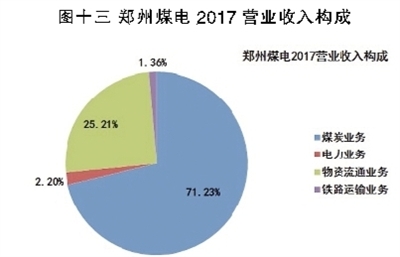

郑州煤电是河南三家主要国有煤炭企业之一,其采取的是类似神华模式,但是,其电力和铁路运输业务收入占比过低(见图十三),各业务毛利率偏低(见表十一),无法形成协同效应,不能有效抵御煤炭价格波动风险。

显然,与其他煤炭企业相比,神华各个业务部门的毛利率是较高的,并且比例也比较合理。考虑到毛利率因素,神华的5:3:2或6:2:2结构(煤炭部门:发电部门:运输部门)显然更具有优势,在煤炭价格上升时可以最大限度的获取价格上升带来的利润,又可在煤炭价格下跌时最大程度的弥补价格下降带来的损失。

可以说,神华既是一家煤炭生产销售企业,也是一家煤炭运输企业,更是一家发电企业,未来或许还是一家煤化工企业。这才是神华多年以来经营业绩优于其他煤炭企业的真正原因,也是其他煤炭行业企业难以企及的。