上一版

上一版

放大

放大 缩小

缩小 全文复制

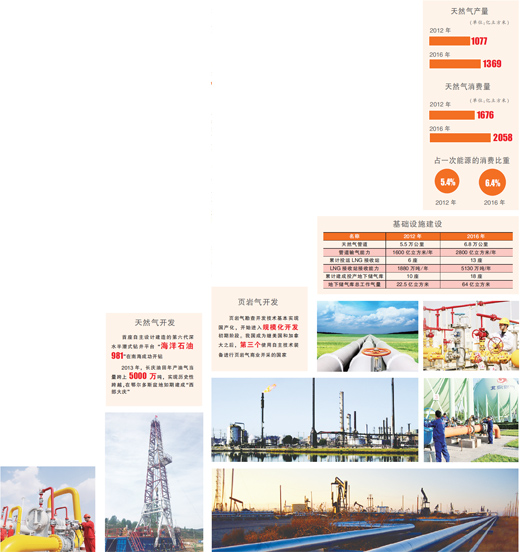

全文复制十八大以来,中国天然气发展持续保持了稳步发展态势。在此期间,天然气产量从2012年的1077亿立方米,增至2016年的1369亿立方米,稳居世界第六位。与此同时,天然气消费量也从2012年的1676亿立方米,增至2016年的2058亿立方米,占一次能源的消费比重从5.4%增至6.4%。我国也在2013年成为世界第三大天然气消费国。

5年来,中国的天然气生产载誉着“西部大庆”如期建成、页岩气勘探获得重大进展,以及“海洋石油981”在南海成功开钻、南海天然气水合物试采成功等傲人业绩;天然气市场发展经历了国际油价断崖式下跌导致的消费增速放缓与短暂休整,而后复苏;天然气行业整体发展亦迎来了石油央企混改重塑天然气产业链、油气管网等基础设施公平开放、天然气市场化定价机制与配气价格监管更为科学合理等市场化发展新阶段。

无论年初国家发改委发布的天然气发展“十三五”规划,还是7月份十三部委联合印发的《关于加快推进天然气利用的指导意见》,无不显示出未来中国天然气产业发展强劲的增长势头。

引领世界消费增长

改善环境质量的要求驱动中国天然气消费持续扩大。作为化石能源中最清洁低碳的能源品种,天然气被视为实现治霾目标的最现实选择之一。基于此,2011年,国务院发布的“十二五”规划纲要要求推进清洁能源多元化发展,促进天然气产量快速增长。2013年国务院制定并出台的《大气污染防治行动计划》也提出要增加天然气供应。

受此推动,近年来,城镇燃气用量的快速增长成为拉动天然气需求增长的主要动力。虽然2014年以来受国际油价“腰斩”影响,天然气消费增速整体放缓,但城镇燃气仍保持了稳定增长态势。

来自中国城市燃气协会数据显示,“十二五”期间我国城镇燃气行业固定资产投资总额达到358亿元,城镇燃气管网里程从“十一五”末的35.5万公里增至57万公里。根据我国天然气相关发展规划,同期,我国天然气用气人口从1.88亿增至3.3亿,城镇人口气化率从28.2%增至42.8%。为逐步提高城市天然气保障能力,北京、长沙、青岛等地积极加快了建设LNG应急储备站。近年来,新奥集团、北京燃气等大型城市燃气企业均积极尝试了进口LNG气源,借助沿海LNG接收站的建成及开放利用提升企业应急调峰能力,加之上海石油天然气交易中心建成并投入运行等,有力地支撑了国内气源优化配置,保障了冬季用气高峰时期的供气安全。

而伴随着“互联网+”的理念与技术兴起,近年来,城镇燃气行业实施创新驱动战略,开始推进行业向能效化、数据化和智能化方向发展,如开展将物联网技术广泛应用于燃气管网系统的实践,并开始致力于借助北斗定位系统,更为科学、精准地提升燃气供应的安全可靠性。部分燃气企业已经开始建立统一的电子商务平台,致力于向用户提供优质的终端产品和服务。与此同时,“互联网+”也为国内建设天然气市场化交易体系提供了前所未有的机遇,围绕天然气市场化交易与互联网的融合,国内“好气网”、麦安集LNG交易商城等LNG电子交易平台相继上线,为推动天然气资源在国内优化配置发挥了积极作用。

随着大气污染防治力度不断增强,以及2016年底天然气作为中国未来“主体能源”之一的地位在国家层面的确立,天然气产业发展被公认为即将进入新的“黄金十年”。而随着“煤改气”、天然气分布式利用等不断深入推进,2017年上半年,国内天然气消费增速一改近两年“低迷”态势,实现“华丽转身”,再次恢复两位数增速,超过15%。

据IEA预计,未来5年,全球40%的天然气需求增长将来自中国。

向第四大天然气生产国迈进

从供应角度看,我国天然气产量在2011年首次突破1000亿立方米大关,达到1025亿立方米,成为世界第六大产气国。2012年,国内天然气市场继续蓬勃发展,带动当年天然气产量增至约1077亿立方米。

来自中石油经济技术研究院统计数据显示,2016年,我国天然气产量达到1369亿立方米,其中页岩气产量79亿立方米,煤层气地面抽采量约45亿立方米,煤制天然气21.6亿立方米。分区域看,川渝、鄂尔多斯、塔里木和海域四大气区产量共计1115.9亿立方米,占全国总产量的83.2%。

与此同时,天然气进口量也从2012年的428亿立方米增至2016年的721亿立方米。

在此期间,国内天然气开发取得诸多傲人业绩,如在2012年,我国首座自主设计建造的第六代深水半潜式钻井平台“海洋石油981”在南海成功开钻,并在2014年钻获深水高产大气田。2013年,长庆油田年产油气当量跨上5000万吨,实现历史性跨越,在鄂尔多斯盆地如期建成“西部大庆”。

尤其值得关注的是,近两年,北美页岩气革命引发的基础理论和工程技术创新,在大幅增加世界天然气可采资源的同时,也带动了我国页岩气开发。2014年,以中石化涪陵页岩气田提前进入商业开发为标志,我国页岩气勘查开发技术基本实现国产化,开始进入规模化开发初期阶段。我国也由此成为继美国和加拿大之后,第三个使用自主技术装备进行页岩气商业开采的国家。截至目前,我国已建成四川长宁-威远、重庆涪陵、云南昭通、陕西延安等国家级页岩气示范区,全国页岩气年产能超过100亿立方米。有专家指出,页岩气有条件成为我国清洁能源增量的“生力军”,其开发逐步放量、持续增长是大势所趋。

天然气管道、区域管网、LNG接收站与储气库等基础设施建设也在快速稳步推进,有效支撑了天然气资源与市场的有效对接。来自中石油经济技术研究院数据显示,2012年底,我国主要天然气管道干线、 支干线长度超过 5.5 万公里,输气能力超过 1600 亿立方米/年;总计投运LNG接收站6座,接收能力1880万吨/年;累计建成投产地下储气库10座,总工作气量约22.5亿立方米。根据《中国天然气产业发展报告(2017)》,截至2016年底,我国建成投产的天然气管网里程增至6.8万公里,干线管网总输气能力超过2800亿立方米/年;投产LNG接收站增至13座,总接收能力5130万吨/年;累计建成地下储气库增至18座,总工作气量达到64亿立方米。

受国内天然气消费规模持续快速扩大与天然气基础设施配套更加完善推动,据IEA预计,中国有望在未来5年成为世界第四大天然气生产国,届时国内天然气产量将可达到2000亿立方米左右。

各项改革稳步推进

十八大以来,国家加强油气行业改革力度,相继推出一系列举措,促使石油天然气体制改革向全产业链市场化方向推进。按照“管住中间,放开两头”的改革指导思想,有关部门逐步推进理顺非居民用天然气价格机制、上游业务放开、管网分离与第三方准入,鼓励民营资本积极进入部分天然气产业链环节,并有序支持重庆、江苏、上海、河北等省市开展天然气体制改革试点等一系列市场化改革举措,极大地增强了市场活力,为国内天然气产业持续稳步发展打造了良好政策环境。

尤其是2016年以来,我国天然气市场化改革取得了积极成效,国家有关部门在加强规划、上游准入、管网改革、高效利用、市场化定价和市场监管方面推出的一系列政策举措,为2017年上半年油气行业体制改革方案的顺利出台奠定了坚实基础。

如在上游领域,继2011年向社会资本开放首轮页岩气招标后,2012年9月,国土资源部又如期启动了第二轮页岩气招标活动。2016年年底通过的《矿业权出让制度改革方案》与《矿产资源权益金制度改革方案》从顶层设计上指明了中国的探矿权改革方向。为推动页岩气勘探开发,国土资源部探索开展了页岩气勘查区块竞争出让新模式,如今年8月,委托贵州省政府组织拍卖出让了安页1井所在的正安区块,除贵州外,在其他省区也筛选了一批页岩气勘查区块,拟进行竞争出让。2015年7月,经国务院同意,国土资源部发布新疆石油天然气勘查区块招标公告,油气勘查开发改革试点工作正式启动,改革踏出关键一步。

中游领域的管网改革也进入预热阶段。近年来,以“两桶油”为首的石油央企积极通过推进“混改”,为社会投资者进入天然气产业链提供了机遇。如2012年10月,中石油西气东输三线工程首次引入社保基金、基础产业投资基金和宝钢集团等社会资本和民营资本,开创了社会资本和民营资本参与国家重大能源战略工程建设的新模式。2015年5月,中石油发布公告拟以150亿-155亿元出售完成内部重组后的中亚管道公司50%股权,转让新疆呼图壁等6座天然气储气库剩余天然气储量资产。2016年底,中石化推进了川气东送天然气管道有限公司增资活动。在该活动中,中国人寿与国投交通以228亿元投资购进川气东送天然气管道有限公司50%的股权。政策层面,2014年以来,推进管网分离、第三方准入的多个政策文件如《油气管网设施公平开放监管办法(试行)》《关于做好油气管网设施开放相关信息公开工作的通知》《天然气管道运输价格管理办法(试行)》《关于加强地方天然气输配价格监管降低企业用气成本的通知》等相继发布,有效促进油气管网设施公平开放、提高管网设施利用效率、降低配气成本的同时,也为下一步推进天然气管网分离与天然气行业整体改革创造了良好政策环境。

《中国天然气产业发展报告(2017)》认为,随着天然气市场化改革举措及配套支持政策密集出台与落地实施,国内天然气市场竞争力持续回升,将可带动天然气大规模高效利用、产业上中下游协调发展,大幅提高天然气在我国一次能源消费中的比重、有效服务经济社会发展和大气污染防治在望。而中国作为未来天然气消费增长的主力军,也将在全球环境治理与天然气市场建设中发挥更加积极的作用。