上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制 上一篇

上一篇

作为核燃料循环中主要的工艺生产过程,铀转化是联系其他工艺环节的重要纽带。伴随着我国核电产业进入安全高效发展的新阶段,以及国际市场竞争日趋激烈,铀转化生产和经营面临着新的机遇和挑战。

记者近日从业内专家处了解到,“十三五”期间,国内以六氟化铀为主的天然铀纯化转化产品需求量将有较大增加,预计在2021-2030年,国内需求增长空间仍然较大。而目前,现有产能难以维持国内供需平衡,在建铀转化项目要形成一定产能,尚需一定时间。“长远看,需要规模化投建铀转化设施,以满足我国核工业发展需要。”该专家表示。

天然铀转化,是将自然界中的铀氧化物(八氧化三铀)水冶产品进一步转化为中间产物备六氟化铀(UF6)的过程。转化得到的六氟化铀进行浓缩后得到浓缩铀,再进一步制成二氧化铀,通过高温烧结制成核燃料芯块,然后包裹在耐腐蚀的金属合金包壳中,成为核燃料元件。

据了解,上世纪60-70年代,国际铀纯化转化工艺技术路线基本成熟,但技术方案和关键工艺技术、主体设备等仍然在不断发展中。20世纪90年代以来,国际铀转化产业进入到规模化生产、集团化供应阶段,具有铀转化能力的国家,如美国、俄罗斯、加拿大和法国等,在技术发展促进铀转化产业产能提升的同时,还采取了如国家监管和政府扶持等多种措施,并新建、扩建了部分铀转化设施,使铀转化生产和产品供应逐步向几家大型生产商或一次供应商集中。目前,国际上具有铀转化能力并从事铀转化活动的工厂主要分布在俄罗斯、法国、美国、加拿大、英国和中国。此外,澳大利亚、印度、日本、巴基斯坦、南非、西班牙和巴西也有铀转化活动。

能源资源国际公司(ERI)的最新预测称,全球六氟化铀转化服务在基准情景下的需求将从2013 年的5.8 万吨铀增至2035 年的8.9 万吨铀,增幅为53%。其中,增幅比例最大的当属独联体国家及东欧、东亚等地区,预计将增长3.61 万吨铀,增幅高达166%,而这些地区的国家正是核电发展的新兴力量。

需求催生市场,竞争不可避免。

国际权威机构预测结果显示,2020年,全球核电装机规模预测低情景下将在4.53-4.76亿千瓦,年均增长接近2%左右。而高情景下将达到5.19-5.50亿千瓦,年均增长3%-5%。未来核电发展主要在亚洲、东欧的中国、印度、俄罗斯等新兴经济体,中国无疑是核电装机容量增长最快、增幅也最大的国家。

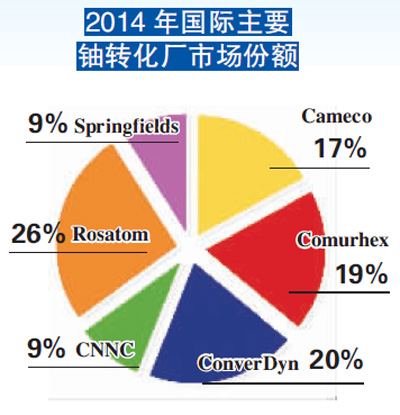

据了解,2014年国际铀转化市场份额中,俄罗斯Rosatom公司占比26%,加拿大的Cameco公司占比17%,美国康弗登公司 ConverDyn占比20%,法国Comurhex公司占比19%,英国Springfields公司9%,中国中核集团占比9%。

“面对新兴的亚洲核燃料市场,国际铀转化供应商对进入中国市场表现出强烈兴趣,来自国际铀转化市场的竞争压力增大。”上述业内专家称。

公开信息显示,目前我国在役铀纯化转化设施实际产能为每年5000吨,在建铀转化设施产能每年9000吨左右。在建设施投产后,产能达到每年14000吨。

根据2012年发布的《核电中长期规划》,以及2014年11月发布的《能源发展战略行动计划(2014-2020年)》,到2020年,我国核电在运装机容量达到5800万千瓦,在建容量达到3000万千瓦以上。这意味着进入“十三五”,平均每年开建新核电机组要在6-8台左右。

“根据目前核电发展速度看,2015-2017年之间,国内六氟化铀供需将处于失衡状态。2017年以后,目前在役、在建铀转化设施同时运行,基本可以维持供需平衡。”上述业内专家称。

核电发展,是铀转化产业规模化发展的直接动力。而国际铀纯化转化市场的逐步放开,二次供应源的逐步减少,又给国内企业带来了更多参与国际市场竞争和承担来料加工的机会。

上述专家指出,根据国家能源结构调整和核电发展趋势,科学规划、合理布局铀转化产能建设,通过技术进步和和规模效益“两条腿”,提升铀转化产品的核心竞争力,确保在国内形成长期、稳定、安全、有效的供应保障能力。