上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制编者按

“一带一路”包括65个国家,除中国外,其他64个国家有蒙古、俄罗斯和中亚5国、东南亚11国、南亚8国、中东欧16国、独联体其他6国、西亚北非16国。

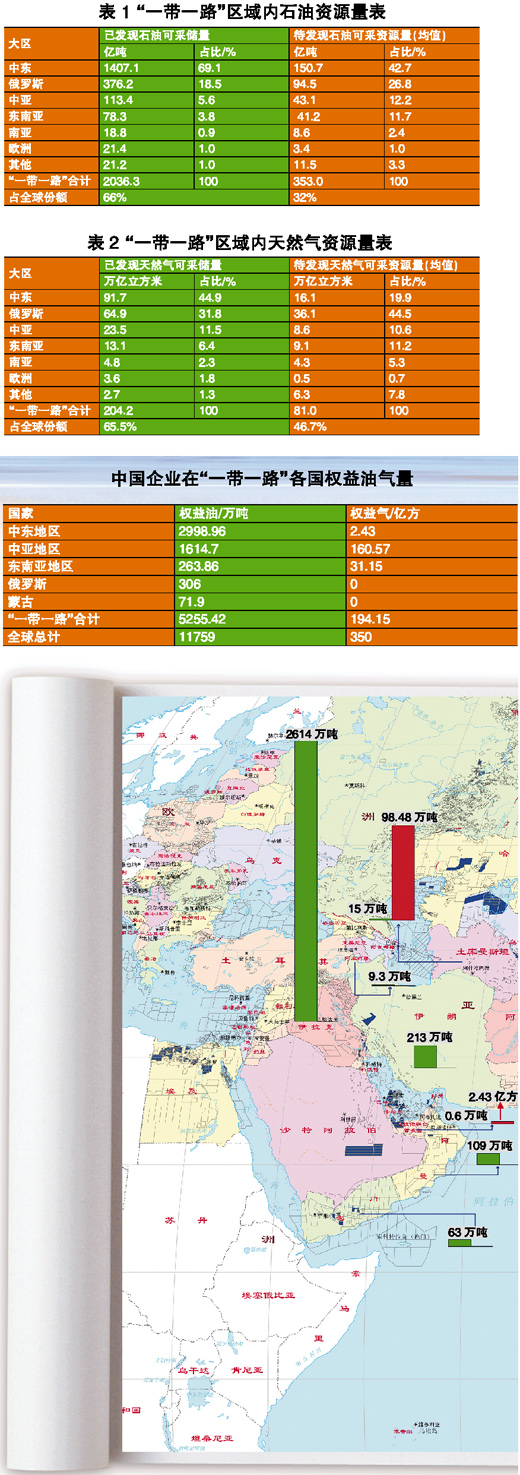

“一带一路”国家油气资源丰富,但分布非常不均,主要富集在中东、中亚和俄罗斯等国家及地区,除中国外,石油天然气可采资源量分别为2512亿吨和292万亿方,分别占世界的60%和63%。“一带一路”国家油气产量为24.1亿吨和1.8万亿方,分别占世界的58%和54%,占中国原油和天然气进口份额的66%和86%。2014年中国石油企业在“一带一路”国家权益油气产量为5255万吨和194亿方,占我全球油气权益总量的45%和55%。综合分析看,中东、中亚和俄罗斯是我国重要的战略目标区。

为配合国家“一带一路”战略,近日,国土资源部油气资源战略研究中心、中国石油大学(北京)编绘了《“一带一路”油气资源分布图集》,为政府有关部门制定国家战略、规划等提供参考。本报节选部分刊登,以飨读者。

“一带一路”诸盆地石油可采资源量分布

所谓可采油气资源总量,是指特定盆地内在现有经济技术条件下能够开采利用的全部油气总量,其中包括已发现的储量、待发现资源量和储量增长。对早期发现的大型油气田来说,储量增长约可占到最初可采储量的20%。本文统计的总资源量未包含储量增长。

盆地石油资源现状

全球已发现石油可采储量为3106.6亿吨,其中“一带一路”区域内(除中国外)已发现可采石油储量2131.8亿吨,占全球累计发现可采石油储量的68.6%。全球待发现石油可采资源量为1115.9亿吨,其中“一带一路”区域内(除中国外)待发现资源量380.4亿吨,占全球待发现石油可采资源量的34.1%。

全球已发现可采石油储量最丰富的前20个盆地中,分布于“一带一路”区域内的有6个,阿拉伯盆地(排名1)、扎格罗斯盆地(排名2)、西西伯利亚盆地(排名3)、伏尔加-乌拉尔(排名5)、滨里海盆地(排名11)和南里海盆地(排名17)。

全球待发现可采石油资源量最丰富的前20个盆地中,分布于“一带一路”区域内的有5个,包括阿拉伯盆地(排名3)、扎格罗斯盆地(排名5)、西西伯利亚盆地(排名6)、南里海盆地(排名11)和东西伯利亚盆地(排名15)。

“一带一路”区域内可采石油资源分布极端不均,主要集中在中东、俄罗斯、中亚等几个地区(表1)。

盆地石油资源丰度分析和优选分级

根据盆地待发现可采资源量、油气成藏条件、年增储量、已发现石油储量以及勘探程度等五个指标,对“一带一路”区域内筛选出的135个盆地(中国除外)进行综合排队,将这些盆地的可采石油资源丰度分成了四个等级,其中I类盆地共6个,包括阿拉伯盆地、扎格罗斯盆地、西西伯利亚盆地、伏尔加-乌拉尔盆地、滨里海盆地、南里海盆地;II类盆地共17个,III类盆地共22个,其余的为IV类盆地。

“一带一路”区域内盆地石油资源主要集中在I类盆地中,其石油资源量占“一带一路”总量的85.8%,其中已发现石油可采储量占“一带一路”总量的89.3%;待发现石油可采资源量占“一带一路”总量的65.3%。

石油勘探开发投资方向

从资源量的角度来看,未来石油勘探开发投资的主要方向仍是中东、中亚和俄罗斯等大型含油气区。

从待发现可采石油资源丰度角度看,“一带一路”区域内进行石油勘探投资的重点盆地包括阿拉伯(沙特、阿联酋、伊朗、伊拉克、叙利亚等)、扎格罗斯(伊朗、伊拉克)、西西伯利亚(俄罗斯)、南里海(阿塞拜疆、土库曼斯坦)、滨里海(哈萨克斯坦、俄罗斯)、东西伯利亚(俄罗斯)、东巴伦支海(俄北极西部大陆架)等盆地。

从已发现剩余可采石油储量的角度看,“一带一路”区域内进行石油开发投资的重点盆地包括阿拉伯(沙特、阿联酋、伊朗、伊拉克、叙利亚)、扎格罗斯(伊朗、伊拉克)、西西伯利亚(俄罗斯)、伏尔加-乌拉尔(俄罗斯)、滨里海(哈萨克斯坦、俄罗斯)等盆地。

“一带一路”诸盆地天然气可采资源量分布

盆地天然气资源现状

全球已发现天然气可采储量为293.96万亿方,其中“一带一路”区域内(除中国外)已发现可采天然气储量212.64万亿方,占全球累计发现可采天然气储量的72.3%。全球待发现天然气可采资源量为169.93万亿方,其中“一带一路”区域内(除中国外)待发现资源量79.69万亿方,占全球待发现天然气可采资源量的46.9%。

全球已发现可采天然气储量最丰富的前20个盆地中,分布于“一带一路”区域内的有10个,包括阿拉伯盆地(排名1)、西西伯利亚盆地(排名2)、扎格罗斯盆地(排名3)、卡拉库姆盆地(排名4)、滨里海盆地(排名7)、东巴伦支盆地(排名12)、东西伯利亚盆地(排名13)、伏尔加-乌拉尔盆地(排名16)、南里海盆地(排名19)和第聂伯-顿涅茨盆地(排名20)。

全球待发现可采天然气资源量最丰富的前20个盆地中,分布于“一带一路”区域内的有9个,包括西西伯利亚盆地(排名1)、东巴伦支盆地(排名4)、尼罗河三角洲盆地(排名5)、南里海盆地(排名7)、扎格罗斯盆地(排名8)、东西伯利亚盆地(排名10)、阿拉伯盆地(排名12)、黎凡特盆地(排名14)和红海盆地(排名15)。

“一带一路”区域内天然气可采资源分布极端不均,主要集中在中东、俄罗斯、中亚等几个地区(表2)。

盆地天然气资源丰度分析和优选分级

根据盆地待发现可采资源量、油气成藏条件、年增储量、已发现天然气储量以及勘探程度等五个指标,对“一带一路”区域内筛选出的135个盆地(中国除外)进行综合排队,将这些盆地的可采天然气资源丰度分成了四个等级,其中I类盆地共8个,包括阿拉伯盆地、西西伯利亚盆地、扎格罗斯盆地、卡拉库姆盆地、东巴伦支盆地、东西伯利亚盆地、尼罗河三角洲盆地、南里海盆地;II类盆地共14个,III类盆地共22个,其余的为IV类盆地。

“一带一路”区域内盆地天然气资源主要集中在I类盆地中,其天然气资源量占“一带一路”总量的77.1%,其中已发现天然气可采储量占“一带一路”总量的80.4%;待发现天然气可采资源量占“一带一路”总量的68.6%。

天然气勘探开发投资方向

从资源量的角度来看,未来天然气勘探开发投资的主要方向仍是中东、中亚和俄罗斯等大型含油气区。

从待发现可采天然气资源丰度角度看,“一带一路”区域内进行天然气勘探投资的重点盆地包括俄罗斯的西西伯利亚盆地、东巴伦支海盆地、东西伯利亚盆地,中东地区的扎格罗斯盆地、阿拉伯盆地、尼罗河三角洲盆地和黎凡特盆地,以及中亚地区的南里海盆地、卡拉库姆盆地和滨里海。

从已发现剩余可采天然气储量的角度看,“一带一路”区域内进行天然气开发投资的重点盆地包括中东的阿拉伯盆地、扎格罗斯盆地,俄罗斯的西西伯利亚盆地、东巴伦支海盆地和东西伯利亚盆地,以及中亚的卡拉库姆盆地、南里海盆地和滨里海盆地。

“一带一路”中国企业权益油气量、项目和区块分布

概况

截至2014年底,我国石油企业在“一带一路”国家的权益油气区块主要分布在中东、中亚、俄罗斯和东南亚等国家及地区。2014年中国石油公司在海外的权益油气产量分别为11759万吨和350亿立方米,其中“一带一路”国家的权益油气产量分别为5255万吨和194亿立方米,分别占油气权益总产量的45%和55%。

“一带一路”权益油主要集中在哈萨克和伊拉克,集中度太高。2014年,我国石油企业在哈萨克、伊拉克的权益油产量分别为1590.5万吨和2614万吨,两国权益油产量占“一带一路”总权益油产量的75.4%,分别占两国原油出口量的25.5%和20.8%。

“一带一路”权益气主要集中在土库曼、哈萨克和印尼,总体权益气量少,集中度高。我国企业的权益气项目主要为土库曼阿姆河、哈萨克阿克纠宾等,俄罗斯为世界重要的油气出口大国,我国企业在俄罗斯却“少油缺气”。

建议

巩固和扩大与中亚国家的油气合作。我国在哈萨克能源投资规模大,应以巩固为主,适当扩大油气合作规模,加强非能源领域合作。加强与土库曼的天然气合作,不断扩大我国权益气产量。抓紧做俄罗斯的工作,减少我同中亚国家开展能源合作的阻力。

加强与中东国家油气合作。巩固和沙特良好合作基础,力争与伊朗油气合作取得更大进展;在现有业绩基础上,不断扩大伊拉克油气合作的领域与规模;争取科威特、阿联酋、卡塔尔等向我出口更多资源。

抓住机遇,中俄油气合作应在曲折中前行。俄罗斯油气资源禀赋好,但中国企业在俄油气上游市场成果甚少,应转换思路,力争在油气资源合作上取得重大突破。

“一带一路”油气基础设施分布

基础设施现状

油气管线:“一带一路”范围内陆上原油和天然气管线以中东、俄罗斯、中亚等资源国为中心,向欧洲、东南亚、东亚等方向延伸。俄罗斯的油气管线主要通往欧洲,其中,中国西北部油气通道(中哈油管线、中国—中亚天然气管线)、西南油气通道(中缅油管线、中缅气管线)和东北油气通道(中俄油管线)是中国陆上能源进口的重要战略通道。中缅油气管道是继中亚油气管道、中俄原油管道、海上通道之后的我国第四大能源进口通道。

炼厂:“一带一路”炼油厂大部分分布在亚太地区、东欧及前苏联、中东地区。据《油气杂志》2014年12月数据,“一带一路”亚太地区有炼厂120座,原油加工能力8.9亿吨;东欧及前苏联地区有炼厂89座,原油加工能力5.3亿吨;中东地区有炼厂44座,原油加工能力3.7亿吨。我国有炼厂56座,主要分布在东部沿海城市以及西气东输管线沿线分布。世界2000万吨/年以上炼厂有22座,“一带一路”国家为12座。

港口:港口多分布在亚太沿海国家、海湾国家和地中海北岸等。中东海湾地区是世界上主要的石油输出地区,重要港口有巴林的锡特拉、伊朗的居鲁士港、伊拉克的法奥、科威特的艾哈迈迪港、阿曼的法哈尔港、卡塔尔的哈卢尔岛、沙特的腊斯塔努腊、阿联酋的阿布阿尔布霍什和法特等。

海上航运线:海上油气贸易主要是原油和LNG运输,贸易流向主要为中东、波斯湾至亚太、北美、欧洲等国,西非至亚太等国。“波斯湾-印度洋-马六甲海峡-南海”通道我国油气进口海上运输总动脉。

建议

大力提升陆上通道输送能力。加强西北、东北、西南三条陆上油气进口通道建设。短期内重点提升油气资源输送能力,中长期要更加完善陆上油气通道网络。保障中哈原油管道二期扩能项目,推进中国-中亚天然气管道E线、中俄原油管道复线和中俄天然气管线西线建设;保障中缅油气管道安全平稳运行,打通中巴原油输送通道,开辟伊朗—土库曼—乌兹别克—哈萨克—中国油气通道。

海路运输要着重提高太平洋通道所占比重,继续推进进口油气通道多元化目标。在稳定原有的运输路线基础上,中国应继续加强新的油气通道的建设,以进一步降低中国对于海上运输通道的过分依赖,缓解“马六甲困境”带来的影响。

我国原则上不再新建炼厂。中东国家如沙特、伊拉克等凭借其丰富的油气资源,在其国内不断新建炼厂,延长产业链。这将必然导致其原油出口量下降,影响我国原油供给。目前,我国炼油能力达7亿吨,国内炼油产能过剩加重。