放大

放大 缩小

缩小 全文复制

全文复制

新电改方案终于出台。可以预料的是,该方案的出台不会是这一场大讨论的终结,而只会是一个新的开始。

对电改的讨论和参与能从业内扩散到业外,是本轮电改的一个巨大进步,也是进一步推动电改的动力和良好土壤所在。在一定意义上说,新电改要为“能源民主”打开一扇大门,让电力行业从封闭走向开放,从集中走向多元,让众多的电力消费者拥有自主选择权和参与权。

“大文件”出台之后,更重要的是大量中观配套文件和微观实施细则的制定和出台,以及多个专项和综合试点的展开,新电改之路任重道远。无论是电改政策的制定者、实施者,还是一个普通的利益相关者,在当前节点思考讨论电改,都应紧紧把握基本的前提和逻辑,把握问题的层次和“颗粒度”,避免无限扩大争论边界,以免混淆概念、涣散主题、扰乱思想,甚至拖延改革。

要把握住新电改,首先要把握住新电改的两个重要基础和前提。

第一个重要的基础和前提是十八届三中全会精神,以及党和国家领导人对电力能源行业的重要讲话精神。这为新一轮电改指明了方向、目标和路径,同时也基本框定了未来的电力体制、机制和行业管理模式。

第二个重要的基础和前提是我国上一轮电力体制改革、全球电力市场化改革,以及我国其他经济领域(特别是与电力相似行业)的市场化改革,这些改革中的成功经验和良好实践为我国新一轮电改提供了重要的模式和路径参照,其巨大成就和改革红利则为之注入了宝贵的信心和动力。

我们就从上述两个基础和前提出发,来对电改的一些重要概念和基本逻辑做一些梳理,希望能让更多的人有一个更清晰的认识,而不是在众说纷纭的争论中无所适从。

电改的逻辑之一:方向、目标和路径

十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》,首次提出要让市场在资源配置中起决定性作用。该决定明确提出,经济体制改革是全面深化改革的重点,核心问题是处理好政府与市场的关系,使市场在资源配置中起决定性作用和更好发挥政府作用。必须积极稳妥从深度、广度上推进市场化改革,大幅减少对资源的直接配置,推动资源配置依据市场规则、市场价格、市场竞争实现效益最大化和效率最优化。建设统一开放、竞争有序的市场体系,是使市场在资源配置中起决定作用的基础。

习近平总书记在中央财经领导小组第六次会议上首次提出“能源革命”,包括能源体制革命,坚定不移推进改革,“还原能源商品属性”。李克强总理在主持召开新一届国家能源委员会首次会议时也明确指出,调整能源结构,关键要推进能源体制改革,要加快电力体制改革,推动供求双方直接交易,让市场在电力资源配置中发挥决定性作用。

我们不难总结出,电改作为经济体制改革的一个重要组成部分,方向就是市场化,改革的目标就是建设统一开放、竞争有序的电力市场体系,还原电能商品属性。

同时,十八届三中全会实际上也为电力改革指明了路径。

会议指出,准确界定不同国有企业功能,国有资本加大公益性企业的投入,在提供公共服务方面做出更大贡献。国有资本继续控股经营的自然垄断行业,实行以政企分开、政资分开、特许经营、政府监管为主要内容的改革,根据不同行业特点实行网运分开,放开竞争性业务,推进公共资源配置市场化,完善主要由市场决定价格的机制。凡是能由市场形成价格的,都交给市场,政府不进行不当干预。推进水、石油、天然气、电力、交通、通信等领域价格改革,放开竞争性环节价格,政府定价范围主要限定在重要公用事业、公益性服务、网络型自然垄断环节,提高透明度,接受社会监督。

基于以上,我们也不难总结出,电改的路径至少有以下几个主要节点:

第一个节点,准确界定好电力行业各环节的性质。第二个节点,实现符合电力行业特点的网运分开。第三个节点,做好与电力相关的网络型自然垄断环节、重要公用事业、公益性服务的政府定价。

第四个节点,搭建好统一开放、竞争有序的现代电力市场体系,逐步放开全部竞争性环节价格。

值得注意的是,把握好这几个节点的顺序非常重要。前一个节点没走完,没走稳,还留有尾巴的话,后一个节点不可能走得开,走得动,走得快,顶多试点探探路,不可能甩开膀子大面积铺开。上一轮改革停顿,很大程度就是因为没处理好前几个节点,直扑第四个节点,结果被前三个节点跘住了腿脚,摔了个结实,趴了十多年。

下面,我们针对每一个节点做进一步的梳理,首先谈谈电改的第二个逻辑:垄断性竞争性和政策性。

电改的逻辑之二:

垄断性、竞争性和政策性

垄断和竞争是经济学上的一对核心命题,反垄断则是现代政府在经济领域一个重要而永恒的职责。反垄断的成效如何,往往直接决定一个国家的经济活力和可持续发展动力;所以,人们通常把“反垄断法”称为“经济宪法”。

在这里,我们要讨论的是电力工业的垄断性环节和竞争性环节。可以说如今已没人否认输电和配电作为网络型自然垄断环节存在,而发电、售电及至用电服务则属于竞争性环节。

实际上,电力在百多年间绝大部分都作为一体化的垄断行业存在,无论私有垄断还是国有垄断。直到近30年,得益于相关技术(主要是信息通信技术和自动控制技术)和经济学理论的进步,其发输配售各个环节逐步具备了分离的条件,同时发电端、售电端和用户侧资源逐步具备了竞争的条件。且随着各国电力工业重组的不断推进和完善,市场建设和政府管制手段的改进和提升,以“垄断环节和竞争环节彻底分离,用户主动性和互动性逐步提升”为主要特征的新的电力工业组织结构,已经成为全球电力工业的主流。

同时,在新的行业组织结构确立初期,因拆分所导致的运营效率损失、协调成本增加等负面效应,都在这些年通过技术、管理和管制手段的提升得以弥补和消除,而竞争环节的彻底分离和需求侧资源的有效参与所带来的竞争效益、消费者选择效益,特别是为分布式、智能电网、能源互联网等新兴生产力和新经济业态打开了闸门,迸发了强大的经济能量。

但电力工业重组的复杂性没有停留在垄断环节和竞争环节这一维的划分上。由于电力工业多年来一直作为公共产品和准公共产品提供者,在还原电能商品属性的过程中,在较长一段的过渡期内,虽然购售电环节整体是竞争性环节,但在公益性、调节性发用电和公共事业用电等方面,还将保留政府管制定价,我们将这些统称为政策性。同样,在输配电整体作为垄断性环节的同时,一部分的输电和配电,则是可以开展市场化运作的。所以,对电力行业各环节的性质界定,还存在市场化和政策性的划分。

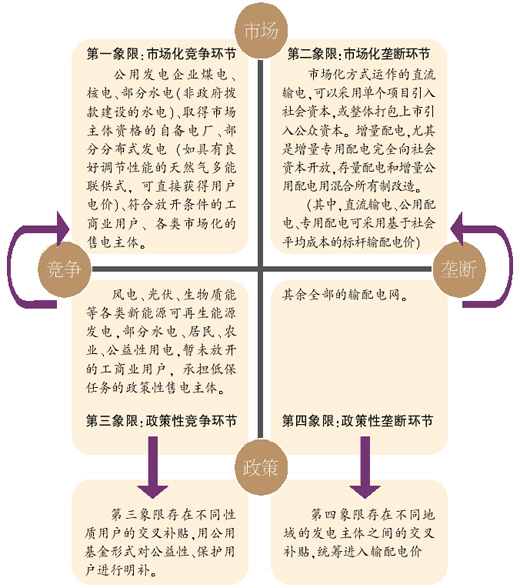

我们可以画一条横轴,左边是竞争性,右边是垄断性;再画一条纵轴,上边是市场化,下边是政策性。由此得出一个四象限图:第一象限是市场化的竞争环节,第三象限是政策性的竞争环节;第二象限是市场化的垄断环节,第四象限则是政策性的垄断环节。(见图)

在改革的启动阶段,最早可以进入第一象限的,包括作为公用发电企业的煤电、核电、部分水电,取得了市场主体资格的自备电厂,部分分布式发电,符合放开条件的工商业用户,各类市场化的售电主体;而保留在第三象限的,包括风电、光伏、生物质等各类新能源可再生能源发电,部分水电,居民、农业、公益性用电、暂未放开的工商业用户,承担保底任务的政策性售电主体。其中,新能源可再生能源发电,可以采用在“度电补贴”的基础上,直接进入市场化的方式,在第一阶段即进入第一象限。对于水电而言,非政府拨款建设的水电应创造条件直接进入市场,考虑到现有水电上网价格普遍低于煤电,如果能在市场建设一开始就采用容量、电量和辅助服务分别计价,在容量价格核定时将水电历史成本因素考虑进去,则更为公平和平稳。分布式发电,特别是具良好调节性能的天然气多能联供分布式,可直接获得用户电价,并以需求响应资源的形式参与批发市场,而分布式光伏也可暂时沿用现有补贴模式。

在改革的第一阶段,垄断环节中的直流输电和专用配电也将开始引入市场化运作方式。直流输电可以采用单个项目引入社会资本的方式,也可以采用将整个直流输电资产打包整体上市的方式引入公众资本。增量配电尤其是增量专用配电,则可以完全向社会资本开放;而存量配电,以及增量公用配电,则可以采用混合所有制的方式进行改造。直流输电、公用配电、专用配电等均可以采用基于社会平均成本的标杆输、配电价。这些,就构成了电力工业新的组织结构中的第二象限。

而第四象限则是其余全部的输配电网。值得注意的是,第三象限和第四象限均作为政策性环节,都存在交叉补贴。在第三象限,是不同性质的用户之间的交叉补贴,第四象限,则是不同地域的发用电主体之间的交叉补贴。这两种交叉补贴应区分处理,前者采用公共基金的形式对公益性、保护性用户进行明补;后者则统筹进入输配电价。随着改革的深入,交叉补贴规模要尽可能缩小,输配电价机制要不断完善,最终发展到节点价格,以精确反映空间信号。

以上是对电力工业各环节性质的简要分析。从分析中可以得出以下结论:我国的新电改首先是一个行业改革,遵循电力行业的普遍规律;同时也是国资国企改革的重要组成部分,要符合我国国资国企改革的总体方向。准确界定国有电力企业功能,特别是作为以网络型自然垄断业务为主的电网企业,必须要分环节界定,而无法作为一个整体进行界定。明确而言,那就是,输配电环节和购售电环节决不能作为一个整体来看待和处理,二者必须有某种形式的切分,至少在内部分离。

(作者系中电国际政研室副主任、中国能源研究会专家组成员)