上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制摘要

通过对中国电力、石油、煤炭、新能源、燃气、节能环保等领域能源企业的梳理和分析,我们发现受国内外经济环境和国内产业结构调整等因素的影响,“2014中国能源集团500强”的发展速度与上届相比明显下降,但企业的兼并重组活动非常活跃,从而推动了产业集中度的提高。从行业分布看,石油行业总规模和入围企业数均呈上升趋势,而煤炭行业结构性产能过剩和市场疲软则影响了煤炭企业的表现。企业经营业绩分化明显,新能源行业走出发展低谷,新的竞争格局正在形成。

一、引言

“中国能源集团500强”是国家能源局软科学课题项目,由中国能源报社与中国能源经济研究院共同组织实施,研究对象包括在中国境内(含香港)注册的企业(不含外资独资企业)和在境外注册、投资主体为中国自然人或法人、主要业务在中国境内的能源企业。项目采用国际通行评价方式,以能源集团上一年度营业收入为评价标准。数据主要来自相关机构或企业公开的财务数据。为了更加客观真实地反映能源企业的市场地位,对不以能源为主营业务的企业集团,评价时只选取了其能源相关业务收入数据,评价结果有助于厘清我国能源产业格局和确定能源集团的市场地位。

“2014中国能源集团500强”在评选中继续秉承上述评价标准,并不断完善评价对象,所有数据均经过严格审核。其他来源的数据与企业公开财务数据不一致时,以后者为准。以外币计价的财务数据,按国家外汇管理局公布的当年12月31日汇率折算成人民币,境外上市公司会计年度与国内不同的,则根据需要进行合理调整。企业可主动申报数据,但必须提供可核实数据真实性的证明资料,否则不予纳入评价范围。母公司已入选,则母公司绝对控股的子公司不再作为评价对象。 本届上榜企业除西藏、台湾之外,其他省区均有涉及,详情见图1。

二、特点分析

“2014中国能源集团500强”呈现出五大特点:整体规模继续扩大,但GDP占比下降;行业集中度提高;企业兼并重组活跃;石油行业整体表现最佳;企业经营业绩分化明显。

(一)总营收GDP占比首次下降

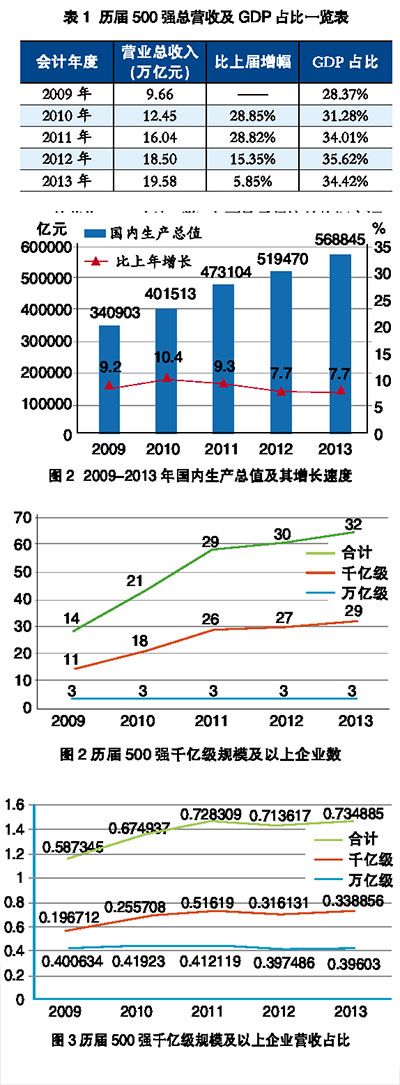

“2014中国能源集团500强”营业总收入195797.94亿元,比上届增长5.85%,但增速明显下降,去年的增速为15.35%;GDP占比34.42%,较上届下降1.2%,这是该数据5年来首次出现下降,详见表1。

总营收GDP占比下降,主要是受经济结构深度调整影响,我国能源消费增速放缓所致。近年来,国家大力推进国民经济结构转型,控制钢铁、水泥等高耗能、高污染行业产能,鼓励第三产业发展,高耗能的第二产业在GDP中的占比随之逐年下降。在此背景下,2013年我国第三产业增加值GDP占比首次超过第二产业。国家统计局数据显示,过去三年,我国第二产业增加值增速分别为17.6%、6.7%、6.2%。全国能源消费总量增速则分别为7.1%,3.9%,3.7%,二者高度相关。

“2014中国能源集团500强”规模增速下降,一方面是受宏观经济增速下降的影响(过去5年GDP增速详见图2),另一方面则与行业竞争格局有关。在传统的石油和电力行业,三大行业巨头——中国石油化工集团公司(简称“中石化”)、中国石油天然气集团公司(简称“中石油”)和国家电网的体量依然庞大,年收入均超过万亿元。在历届“中国能源集团500强”榜单中,这三家企业的营收占比均保持在40%左右。2011-2013年,上述3家企业营收的平均增速分别为27%、11%、5%,表明其已从快速发展期进入成熟稳定发展期。第二梯队的龙头企业规模与上述巨头相比差距依然明显,例如排名第四的中国海洋石油总公司(简称“中海油”)2013年营收仅为位列第三的国家电网公司的28.78%。

(二)行业集中度进一步提高

“2014中国能源集团500强”的一大特点是千亿级规模的企业数量和规模均呈上升趋势,详见图3、图4。万亿级规模的企业依然是中石油、中石化和国家电网,这3家企业的营收占比较上届略有下降,但仍高达39.6%。千亿级规模企业营收占比33.89%,较去年的31.61%有所增长,对应的企业数升至29家,新增的2家企业分别是兖矿集团有限公司和中国华信能源有限公司。兖矿集团有限公司2013年营业收入1013.32亿元,首次进入千亿级行列,在煤炭行业整体陷入困境的大环境下,显示出较强的市场应对能力。中国华信能源有限公司是集体民营企业,也是唯一一家营收超千亿的民营能源企业,主营石油化工品的生产和进出口贸易、石油物资国家储备与商业储备、能源数据库储备、海外油气资源投资与开发等。该公司网站数据显示,过去四年,其年均复合增长率高达59%。

在32家千亿级及以上规模企业(名单详见表2)中,7家来自石油行业,其营收之和占入围石油企业营收总额的86.79%;电力企业9家,其营收总额占入围电力企业的73.73%;煤炭企业16家,营收总额占入围煤炭企业的75.64%。传统能源领域各细分行业的集中度由此可见一斑。

(三)兼并重组频发

企业规模扩张的一个重要原因是企业间高频的并购重组。根据中投统计的数据,2013年中国并购市场共计完成能源和矿业并购案259起,交易规模411.47亿美元(折合人民币2508.69亿元),居各行业之首。其中,央企主导的境外油气资源并购最为引人注目,包括中海油以151亿美元收购尼克森100%股权、中石化31亿美元收购阿帕奇埃及油气资产33.33%股权以及中石油16.30亿美元收购布劳斯LNG项目10.2% 的股权。尼克森案是迄今为止中国企业完成的最大一笔海外收购,其交易金额占到2013年中国企业海外收购交易总额的近1/4,促成了中海油国际版图的扩张,实现了中国进入加拿大、英国北海等全球重要产油区的战略布局。收购尼克森后,中海油海外资产占比攀升至38%,而过去五年,其海外资产占比始终在25%上下徘徊。除此之外,目前正在进行中的重大境外并购交易还包括中石油500亿美元收购伊拉克西古奈尔-1油田项目60%股权、50亿美元收购哈萨克斯坦卡沙甘(Kashagan)油田8.33%的股权和40亿美元收购莫桑比克天然气20%的股权。

中国境内的资产重组主要是地方政府推动的企业整合和市场自发的兼并重组。2013年政府主导的重组包括:山西煤炭运销集团有限公司与山西国际电力集团有限公司合并成立晋能有限责任公司(简称“晋能集团”);河南煤化集团与义煤集团合并成立河南能源化工集团有限责任公司;天津市津能投资公司和天津市燃气集团组成天津能源投资集团有限公司;山东省青岛市将泰能燃气集团有限公司、青岛热电集团有限公司、开源热力集团有限公司等热电、能源企业整合为青岛能源集团有限公司。

市场主导的并购主要发生在电力设备领域。目前我国电力设备行业集中度低,竞争无序,产能相对过剩,利用资本市场平台进行行业整合,成为上市公司应对经济下行压力的重要选择。例如江苏中超电缆股份有限公司2012年通过收购江苏远方电缆厂有限公司等三家公司51%的股份,大幅提升了该公司2013年的业绩水平;卧龙电气集团股份有限公司2013年合并了控股股东持有的香港卧龙控股集团有限公司,并通过后者收购了江苏清江电机制造有限公司100%股权;上海置信电气股份有限公司则被国网电力科学研究院重组(国网电力科学研究院拥有25.43%股份,成为第一大股东),并获得宏源电器等三家公司的资产,其企业身份也从民营转为国有控股。

(四)石油行业整体表现突出

从“2014中国能源集团500强”上榜企业的行业分布看,石油行业的表现最为强势,共有81家石油企业登上榜单,比去年新增18家,增幅居各细分行业之首。电力行业(不含新能源)次之,但仅新增3家企业。来自新能源行业的上榜企业减少了8家,为各行业之最,煤炭行业紧随其后,减少了6家,其次是节能环保和综合企业,分别减少3家和4家。上榜企业的行业分布及营收情况详情见表3。

2013年石油化工行业景气度继续提升,年初推出的成品油定价机制对保障炼油企业的利润和规范成品油市场起了积极作用。根据国家统计提供的数据计算,2013年我国汽油、煤油、柴油产量年均增长11.17%,油气开采固定资产投资年增长23.7%,石油加工炼焦固定资产投资年增长19.4%。石油炼化、成品油贸易和钻井设备领域民营企业较多,在经营环境改善的背景下,一批优秀企业脱颖而出,其中包括从事石油仓储、海运、贸易业务的光汇石油(控股)有限公司,以石油炼化为主业的山东海科化工集团有限公司、恒逸石化股份有限公司,以及石油装备生产企业江苏玉龙钢管股份有限公司、海隆石油工业集团有限公司等。在油气勘探开发领域,中石化2013年在准噶尔盆地、济阳坳陷、塔里木盆地、苏北盆地等地区落实商业开发储量2亿吨,全年生产原油4378.01万吨。

被视为国民经济晴雨表的电力行业,则明显受到经济增速下降和产业结构调整的影响,近两年开始进入低速增长期。2013年我国用电量增长7.5%,同比略有提高。从发电量结构看,2013年火电、水电发电量分别下降0.9和0.5个百分点,风电、核电、太阳能及其他发电占比则分别增加0.5、0.1和0.8个百分点,非化石能源逐步发展成为电力增量主体。与此同时,2013年煤电价格持续下降改善了火电企业的经营状况。

入围“2014中国能源集团500强”的新能源企业大减,主要是受光伏行业调整的影响,部分企业未能渡过行业发展的寒冬。上届榜单中的4家企业破产或被收购,其中曾经的行业龙头企业尚德电力控股有限公司和江西赛维LDK太阳能高科技有限公司在2013年破产重整,浚丰太阳能(江苏)有限公司宣布破产,韩华新能源有限公司则被韩国企业收购。河北建投新能源有限公司因为是新天绿色能源的子公司,未纳入排名。煤炭行业则在结构性产能过剩和节能减排的双重压力开始重新洗牌。

(五)企业业绩分化明显

“2014中国能源集团500强”中的431家上榜企业有过去两年的数据,其中298家的收入同比上升,平均增幅10.22%;133家下降,平均降幅13.79%。在133家下降的企业中,民营企业67家,占入围民营企业总数的24.72%;国有企业66家,占入围国有企业总数的28.82%,明显高于民营企业的比例。上述企业的分布详情见表4。

新能源以24.02%的平均增幅成为业绩增长最快的行业。受益于国内一系列支持政策的出台,2013年新能源行业开始走出低谷,新的市场格局逐步形成。大庆龙江风电有限责任公司、阳光能源控股有限公司、东方日升新能源股份有限公司、深圳市拓日新能源科技股份有限公司表现突出,四家企业的营业收入增幅均超过100%。与之相对应的是,超威动力控股有限公司营收下降56.62%,在今年入围的69家新能源企业中垫底。风电行业的元老华锐风电科技(集团)股份有限公司依然没有走出困境,收入下降8.87%。

综合性能源企业的营收平均增幅为22.42%,仅次于新能源企业,排名第二。与此同时,营收下降的综合性能源企业只有3家,且平均降幅仅为2.84%,为各行业最低值,显示出较强的抗市场变化风险能力。石油行业营收增幅最低,主要是体量大但增速低的中石油和中石化拉低了行业增速,二者增幅分别为2.83%和5.71%。

在133家收入下降的企业中,煤炭企业占比近半,共56家。2013年煤炭价格大跌,且结构性产能过剩的局面未见好转,导致需求疲软。受此影响,全国煤炭消费增幅由前10年平均增长9.9%左右大降至2.6%左右,全国原煤产量也仅增长了0.8%。市场困境加快了煤炭产业的结构调整,产业融合步伐随之提速,典型案例包括:在山西省政府推动的煤电一体化重组中,晋能集团晋升为山西省最大的煤、电一体化企业,大同煤矿则成为漳泽电力的第一大股东;河南煤、化工的整合等。

与此同时,煤炭企业两极分化严重,多数老矿区煤炭企业经营困难,但部分大型煤炭企业依然保持较快发展速度,其中山东能源集团、兖矿集团、山西焦煤集团、中国庆华能源集团有限公司等38家企业实现了两位数增长,兖矿集团更是实现了69.81%的高速增长。

电力企业营收平均降幅较大,主要是西南地区水电企业受旱情影响,发电量大幅下降所致,其中贵州黔源电力股份有限公司和广西桂东电力股份有限公司等营收降幅均在40%以上。

三、结语

“中国能源集团500强”的排名数据基本反映出了能源行业的整体运行情况,其变化趋势也从一个侧面映射出宏观经济和产业发展的变化趋势。可以预见,随着能源行业的改革走向深入,以及煤炭、新能源等领域行业整合的深化,能源行业的竞争格局将出现更加剧烈的变化,企业之间的分化将持续扩大,强者恒强的现象将在资本市场表现得更为充分。与此同时,“中国能源集团500强”龙头企业在技术、资金和人才方面的积累日益深厚,参与国际竞争的能力也在不断提高,“走出去”的广度和深度将进一步加强。