上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制化石能源资源丰富,可再生能源发展面临诸多瓶颈,在未来一段时期内,化石能源依然是支撑世界经济发展的主要动力,天然气作为化石能源中的低碳能源,发挥着越来越重要的作用。近年来,全球地缘政治格局急剧变化,天然气供需关系发生转变,气候变化和环保压力、美国非常规天然气突破、日本核危机影响以及新能源的经济技术性等因素,进一步推高了全球对天然气的重视度和依赖度。天然气储产量逐年增加,天然气需求快速增长,非常规天然气开发利用在全球范围内展开,天然气利用领域进一步扩大,天然气工业在全球范围内得到快速发展。

21世纪以来,我国天然气开发利用取得了长足发展,市场进入快速发展期。加快天然气利用,确立天然气在我国能源系统中的战略地位,对于保障我国能源供应和保障能源安全、保护生态环境、改善能源结构具有重要的现实意义。

一、天然气将成为未来几十年我国发展最快的能源行业

1、近年来我国天然气储产量快速增长

近几年来,我国天然气储量与产量双双快速增长,天然气工业进入快车道。根据国土资源部2014年1月8日最新发布的全国油气资源动态评价成果显示,我国天然气地质资源量62万亿立方米,比2007年的评价结果增加了77%。近年来我国天然气储量都保持了增长高峰,2000-2012年探明地质储量由7600亿增加到1.33万亿立方米,年均增长5.9%。产量呈年均两位数的增长,从2000年的270亿立方米到2012年的1070亿立方米,年均增长12%。2013年天然气依然保持高产,约1170亿立方米,同比增长8.6%。

2、产量增长已跟不上需求的急速攀升,对外依存度不断上升

2013年,我国天然气表观消费量达到1676亿立方米,同比增长13.9%,已成为世界第三大天然气消费国。

从2006年我国天然气开始进口,进口量逐年上升,天然气进口通道不断完善,对外依存度不断提高。2013年,随着中缅管道建成投运,广东珠海、河北唐山和天津浮式LNG项目陆续建成投产,西北、西南、海上三条天然气进口通道初步建成。天然气进口量继续快速增长,全年进口量530亿立方米,同比增长25%,对外依存度突破了30%升至31.6%,比上年同期增加2.8个百分点。

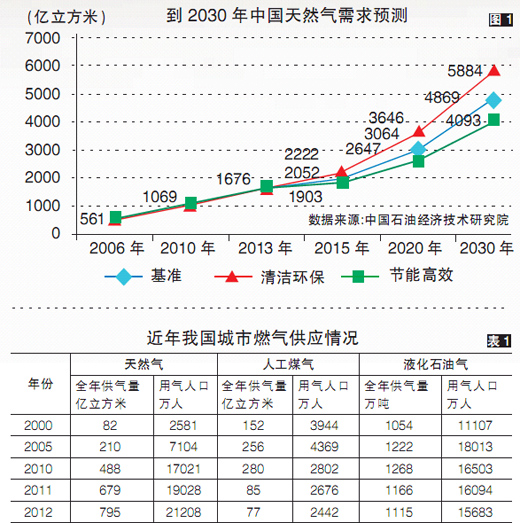

2013年,国家发改委出台了天然气价格改革方案,天然气定价机制市场化改革取得了重大突破。预计2014年,消费量将达1860亿立方米,进口量达到630亿立方米。未来我国天然气需求还将不断上升,基准情景下,2015年需求可能达到2000亿立方米,2020年达3000亿立方米,到2030年将接近5000亿立方米。供需缺口还将进一步扩大(见图1)。

3、我国天然气在一次能源中的比例大大低于世界平均水平

近年来,随着能源结构低碳化的发展,我国天然气利用的步伐不断加快,天然气在能源结构中的比例不断上升。2003年我国天然气在一次能源结构中占比还只有2.5%,到2012年已经上升到5.2%。石油占比大大降低,煤炭占比悄然回升,可再生能源比例有较大提高。根据规划,到2015年天然气在我国一次能源中的比例将达到7.5%。

但与世界平均水平相比,我国还有很大差距。在世界一次能源消费结构中,天然气平均占比24%,10多年来都保持了相对稳定。石油与核电呈现不断下降趋势,煤炭由于资源巨大,清洁化利用技术的进步,呈现抬头趋势。

4、与石油和煤炭相比,含碳量更低的天然气有替代石油成为主要能源的趋势

从单位能耗来看,煤、石油、天然气三大主要化石能源中,天然气含氢比例最低,但是天然气燃烧时热能利用效率较高,属高热值能源。从平均单位发热量来看,煤、石油、天然气三大主要化石能源中,相同质量条件下,天然气的热值最高。

从降低碳排放量来看,天然气的利用可有效降低单位能耗碳排放。天然气减排有两个途径,一是替代燃煤,另一个是替代燃油。有数据显示,1立方米天然气替代相应当量的煤炭可减排二氧化碳65.1%、二氧化硫99.6%、氮氧化物88.0%因此,加大天然气合理消费利用,降低石油和煤的用量,可有效改善大气环境。

天然气是清洁、优质、环保、经济、具有竞争力的能源。若考虑到煤炭、石油的开发利用的外部成本,天然气更具竞争力,未来将成为替代石油的重要能源之一。

二、我国天然气利用结构有待改善

随着我国天然气勘探开发进展,海外引进天然气规模不断扩大以及国家能源结构调整的要求,我国目前的天然气利用结构还存在很多不合理性,应做相应调整,基本方向是继续大力发展城市燃气,注重开发高效率、高收益,有利于大幅度降低排放的领域;继续发展天然气作为工业燃料的利用,大力发展天然气热电联产,适度发展天然气化工,保障我国天然气工业的可持续发展。

1、我国与世界天然气利用结构的差异

(1)世界发达国家天然气利用

世界各国天然气消费主要用于城市燃气、工业和发电。天然气消费结构取决于各国的资源可得性、经济结构以及与可替代能源的竞争水平等因素。美国天然气消费结构较均衡且结构稳定,韩国天然气主要用于工业和城市用气,英国以城市用气为主,日本则以发电为主。

目前,世界上有三种典型的天然气消费结构模式,分别是以美国为代表的均衡结构模式,以英国、荷兰为代表的城市燃气为主的模式, 以日本、韩国为代表的发电为主的模式。

(2)我国天然气利用结构及其变化

近年来,我国铺建了多条天然气管线,基本覆盖了全国大部分地区,进一步促进了天然气在我国的消费。随着天然气行业的迅速发展, 我国天然气利用结构也发生了巨大变化,用气结构不断优化,但与世界目前利用结构相比,我们还有很大不同。2000年以前,我国天然气消费以化工和工业燃料为主,占近80%。到2012年,城市燃气已成为第一大用气领域,占39%,工业和化工用气比例从2000年的41%和37%分别下降到29%和18%,同时发电用比快速上升,从4%升至18%。

2、我国天然气利用呈现出一些新的特点

(1)消费结构不断优化,城市燃气继续成为增长动力

近年,我国天然气消费结构不断优化,形成了以城市燃气为主的利用结构。随着城市燃气管网的进一步完善和大气污染治理要求的提高,我国城市燃气继续保持快速发展。同时,天然气在交通领域的利用快速发展,许多地区加大CNG、LNG加注站建设力度,环保政策助推了天然气发电的用气增长。2013年,受价改影响,天然气发电受到明显抑制,发电用气量增幅出现下降;化工用气比重继续下降,2013年整体用气量增长幅度有限。

(2)天然气消费区域扩展,城镇气化率超过30%

我国天然气用气区域继续扩展,国家统计局数据显示,2012年城市燃气天然气用气人口达到2.1亿人,估计2013年用气人口超过2.4亿人,城镇气化率达到32%。随着中缅管道投产,中卫—贵阳联络线主体完工,西气东输一线、二线与中缅管道对接,实现了川渝天然气区域管网与全国管网相联,贵州、云南和广西结束了没有管道天然气供应的历史,环渤海地区煤改气工程规模扩大,长三角、东南沿海地区以城市燃气和发电为主,西北、中南等非传统消费地区随着基础设施的完善、天然气供应能力提升和煤改气范围的扩大,天然气消费量快速增长。

(3)国内市场供需失衡,需求受到抑制

近年来,我国天然气供应能力继续提高,天然气产量稳步增长,进口量大幅提升。2013年,估计全年产量1170亿立方米,比上年增长8.6%;天然气进口量530亿立方米,同比增加25%。但仍难满足快速上升的天然气需求。从全国范围看,受雾霾天气影响,全国各地加快煤改气进程,部分企业在未落实气源的情况下实施煤改气工程,导致天然气需求量过快过猛增长,供需矛盾突出。

三、我国天然气利用行业现状与未来发展趋势

从目前看,我国天然气利用行业主要包括城市燃气、交通运输、工业用气和天然气发电。未来看,我国城市燃气行业继续扩张,城市天然气消费量快速增长。天然气汽车迅速发展,多个地区在公共交通领域推行“油改气”。经济回暖和相关政策促进工业用气行业产量回升,用气量增加。部分燃气发电项目进度放缓,天然气分布式发电项目有望进入快速发展期。天然气开发利用由传统的居民燃气、天然气化工、工业燃料和天然气发电进一步发展到交通燃料用气。

1、城市燃气行业

随着天然气管道的不断扩张以及供应量的增加,我国城市天然气消费量快速增长。2000-2012年,城市天然气消费量由82亿立方米增至795亿立方米(见表1),年均增长20.8%,远高于同期16.1%的天然气消费增速。2012年,人工煤气和液化石油气用气继续下降至77亿立方米和1115万吨。天然气在城市燃气中的主导燃料地位继续加强。

2、交通运输用气行业

天然气汽车由于具有良好的经济效益和环境效益,近几年实现了快速发展。为提高空气质量、优化天然气利用结构,国家鼓励天然气汽车的发展。预计2013年天然气汽车保有量从2012年的148万辆增长到177万辆。加气站数量由2012年底的2787座增长至2013年三季度的4242座,增长52%。

世界LNG动力船舶产业处于发展初期,2013年,我国LNG船舶产业取得了开拓性进展。2013年10月,交通运输部通过《关于推进水运行业应用LNG的指导意见》,根据《意见》,到2015年和2020年,中国内河运输船舶能源消费中LNG比例分别达到2%和10%以上,LNG动力船舶产业市场空间十分广阔。

3、工业与化工用气行业

天然气作为工业燃料主要用于陶瓷、玻璃、钢铁、有色金属行业,作为化工原料主要用于制氢、合成氨生产化肥、制甲醇等。近年来,经济回稳和房地产行业回暖带动非金属建材以及钢铁行业产量小幅上涨,由此带动主要工业用气需求回升。2013年我国工业燃料用气469亿立方米,增长13.1%,占天然气总消费量的比重降至28.0%;化工用气218亿立方米,年增长5.8%,占比下降至13.0%。

未来几年,京津冀、长三角、珠三角地区工业企业的煤改气值得关注,工业燃料用气将会较快增长。

但价格改革使得工业用气价格水平大幅上涨。价格的持续升高对于使用天然气作燃料的平板玻璃、建筑卫生陶瓷企业成本的影响已经显现。

天然气化工普遍面临成本压力,化工用气增速将放缓。根据2012年新版《天然气利用政策》,天然气化工发展将受到限制。天然气作为化工原料占总成本比重较高,但由于多年的粗放式发展,我国化工行业总体产能过剩,竞争激烈导致因天然气价格上升增加的成本较难转嫁。在天然气价格上升的情况下,天然气化工企业面临成本压力,化工用气增速将明显放缓。

4、天然气发电

(1)受价改影响,天然气发电部分项目进度放缓

2013年,我国天然气发电装机总量占全国发电装机总量的3.4%。天然气价格是影响燃气发电项目经济性的决定性因素。燃气电厂燃料成本远高于燃煤电厂,部分电厂亏损运营或依靠地方政府补贴。2013年煤炭价格延续下跌走势,天然气价改进一步抬高了燃气发电的燃料成本,严重影响了部分燃气发电项目建设积极性。

(2) 环保政策与上网电价调整助推燃气发电项目发展

在国家环保政策的助推下,京津冀等重污染地区纷纷加快了燃气发电及煤电改气电项目发展速度。为疏导天然气价格上涨带来的成本压力,国家发改委于2013年10月出台文件,提出上调上海、江苏、浙江、广东、海南、河南、湖北、宁夏等省市天然气发电上网电价,并下调燃煤发电上网电价,该政策的出台有利于提高燃气发电的竞争优势,助推燃气发电项目发展。

(3)多项政策利好天然气分布式发电项目,未来将进入快速发展期

分布式能源得到了中央及地方政府的大力支持,政府通过财政扶持、补贴等优惠政策鼓励天然气分布式能源的投资建设。2013年7月,国家发改委颁布了《分布式发电管理暂行办法》,明确规定由电网企业负责分布式发电外部接网设施以及由接入引起公共电网改造部分的投资建设,电网企业应为分布式发电提供便捷、及时、高效的接入电网服务。该政策的出台解决了分布式发电项目长期以来面临的“并网难”问题,为我国天然气分布式能源的大规模发展奠定了基础。《大气污染防治行动计划》再次提出要优化天然气使用方式,鼓励发展天然气分布式能源等高效利用项目。未来我国天然气分布式能源项目将进入快速发展期。

四、问题及建议

尽管近年来我国天然气利用取得了较快发展,但依然存在着发展速度较快、消费市场跟不上、基础设施落后、利用效率低等问题:

1、消费量增长速度快

伴随着中国经济的腾飞,天然气产业进入了大发展时期,但同世界平均水平相比,我国还有较大差距。以2012年为例,世界天然气消费量为3.314万亿立方米,我国消费量仅占世界消费量的4.33%。人均天然气消费量我国同世界平均水平相比也有较大差距,2012年,我国人均天然气消费量为66.6立方米,而世界人均消费量为434立方米,我国人均消费量仅占世界人均消费量的13%。这意味着我国的人均天然气消费还处在非常低的水平。

2、消费市场尚待发展

我国的天然气工业目前尚处于初级阶段,全国性的天然气消费市场也正在培育之中。天然气消费较发达的川渝地区,城市燃气的消费量已经达到了26%左右的世界平均水平,但其他地区情况不容乐观。由于天然气入户投资多、线路长,工程量很大,所以进展较缓慢,用上天然气的居民在城市中还不到1/10。

3、利用效率较低

我国现有的天然气利用项目都不同程度的存在利用效率低下的问题。天然气是清洁、高效的能源。煤气燃烧值一般只有3000多大卡,而天然气的燃烧值约为9000大卡,约是煤气燃烧值的3倍。但如此高热量的能源在我们的天然气消费项目中往往只能实现它所有热量的一部分。

城市燃气项目利用天然气,主要是以天然气燃烧产生的热量来满足居民生活的需要。目前,我国天然气基础设施与使用技术都比较落后,不能将天然气燃烧产生的热量充分利用。天然气化工业也受到了设备和技术落后的双重困扰,利用效率跟发达国家相比有很大的差距。天然气作为工业燃料直接烧锅炉,会将燃烧产生的大量热能浪费在烟气中。燃气中央空调与直接作工业燃料相比,适当的提高了利用效率,但就天然气在直燃式燃气空调的利用来看,其热力学效率依然较低。用大型燃气轮机发电的效率目前已经达到40%,燃气轮机和蒸汽轮机结合发电的发电总效率可以达到60%。

目前,国际上利用天然气效率最高的技术就是分布式能源的热电冷三联供:先利用天然气发电,将发电后的余热用于供热制冷,再将更低温度的废水供应生活热水。这种利用方式,其热效率可达80%以上。

4、基础设施薄弱

随着我国大力推进天然气的开发利用,天然气管网等基础设施仍不能满足市场需要,成为制约发展的瓶颈。加快并鼓励天然气管网、地下储气库等基础设施是保障天然气市场快速发展的重要手段。地下储气库等调峰设施一直是我国天然气发展的瓶颈,随着天气消费量的大幅增加,调峰压力会越来越大,地下储气库等调峰设施将成为未来建设的重点,应全面推进。

天然气开发利用具有较高的综合经济效益,天然气利用的较大增速将会到来。

(汪红 中石油经济技术研究院主任工程师;张春华 中石油经济技术研究院工程师)