上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制

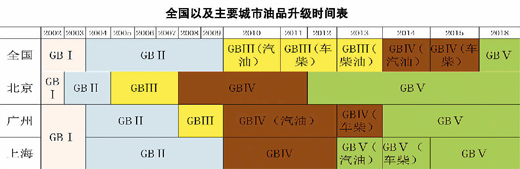

随着油品升级时间表的日益临近,升级进度和成本问题再次引发关注。6月26日安迅思中国能源副总裁廖娜在北京表示,国标升级后,我国高品质汽油将出现缺口。

目前我国汽柴油来源主要有四类:主营炼厂、民营地方炼油、芳构化和烷基化装置。据安迅思息旺能源统计,目前沿海大型炼厂基本具备了生产国Ⅳ、国V汽油的能力,内陆地区相对欠缺。中石化旗下大型炼厂生产国Ⅳ、国V汽油的能力较强,约占其总炼能的64%;中石油进度相对缓慢,只有23%左右的炼能可产国Ⅳ和国V。随着国家成品油质量升级的推进,目前西北等内陆地区炼厂也在加紧建设加氢装置,但预计要到2016年才能全部完成全部主营炼厂的国IV汽油生产能力升级。

地炼方面,目前山东地炼具备生产国Ⅳ汽油的炼能占据山东一次总炼能的34%,而山东占到全国的64%左右。具备生产国Ⅲ柴油炼厂的一次加工能力,占据山东一次总炼能的44%。具备生产国Ⅳ汽油的山东地炼大概有八家企业,他们都属于地方炼油中的佼佼者,通常的开工率能达到70%左右,据此推算国Ⅳ汽油的供应量在四百万吨左右,具备生产国Ⅲ柴油的山东地炼大概有11家企业。

2012年,由于主营单位外采基本停滞,调和汽油行情不佳,从而导致芳构化装置的开工率出现下跌,年均开工率不到70%,年产量在140万吨左右的水平。在汽油升级过程中,除了主营炼厂和地方炼厂供应绝大部分高品质汽油之外,烷基化汽油也能提供达到国V标准的汽油。截至目前,全国总共有十家烷基化装置投入运行,总能力为171万吨/年,2013年产量可达100万吨以上。

廖娜总结,按85%开工率计算,目前具备相应能力的主营炼厂可以供应国IV汽油不到5000万吨,地炼400万吨,烷基化100万吨,芳构化装置200万吨,加起来总量不到六千万吨--全国汽油总消费在九千万吨左右,如果在油品升级过程中没有新的炼能或升级设备跟进,会出现高品质汽油的缺口,鉴于目前中国汽油总体产能过剩的前提下,则意味着可能需要出口更多低品质油换取高品质油。

升级成本由谁买单?过去两年广东粤Ⅳ汽油价格和国Ⅲ汽油平均价差是97元/吨,国Ⅲ和国Ⅱ柴油平均价差121元/吨,根据国家规定的品质价差,加油站销售高品质的汽柴油,会多5-8分钱/升的利润。

但油品每上一个级别,炼厂需要增加300元/吨的脱硫成本,还不包括前期的设备升级投入;2011年汽油从国Ⅱ标准升级到国Ⅲ标准,但零售和批发价格仍是执行原来国Ⅱ的价格;按照目前油品价格执行到位的广东来看,每一个级别的价差(如国Ⅲ与国Ⅳ)在200-250元/吨,折合成汽油零售价格大概0.15-0.2元/升。江苏的沿江七市2012年底升级到国Ⅳ汽油,零售价格由原来的国Ⅱ标准随即上调0.32-0.35元/升。目前情况来看,多出的成本还是由企业和消费者分别承担。

目前,三大油已基本完成设备升级改造,相对于三大油来说,民营地炼企业实力较弱,他们如何应对油品升级带来的设备和成本压力?廖娜表示,地炼最大的特点是弹性灵活,适宜走差异化竞争的道路,“可以将地炼分为三大类。第一类是油源、实力都比较稳定成熟的优质大型地炼,可以直接上装置、生产国标汽柴油,目前他们已经在升级脱硫加氢装置;第二类是中型的200到500万吨之间的企业,可以走精细化道路发展下游项目,把重点放在化工或和化工沾边的油品;第三类小型企业就应该适应市场法则,不必全年开工,可以在利润好的时候开工,利润差的时候转作其他。”