上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制 上一篇

上一篇

“美国到2020年有可能成为天然气净出口国,我将就美国是否出口液化天然气(LNG)作出行政决定。”5月4日,美国总统奥巴马在出访哥斯达黎加时丢出的一句话,迅速被舆论和业界解读为美国将全面开放天然气出口的信号。

彭博社说,尽管总统并未公布他的决定,但答案“显然是肯定的那个”。《经济学人》说,如果奥巴马希望看到一个更加干净的世界和一个更加富足的美国,开放天然气出口是不二选择。

3年前,美国要出口LNG的消息首次从太平洋的另一端传出,如今美国向亚欧国家出口LNG的有利大环境已形成,唯独缺乏强力政治支持,至今只有一家公司获得出口资质。奥巴马的罕见表态似乎意味着,美国天然气出口的大门将不再半开半掩。

罕见表态引猜想

近几年来,美国业界关于天然气出口的呼声日渐高涨,但白宫鲜有正面回应。英国《金融时报》指出,美国已将不断增产的天然气视为国家能源安全的新要素,奥巴马在哥斯达黎加的言论释放出一个强烈信号:白宫支持建设更多LNG出口终端,以推进美国天然气出口。

在此之前,美国官方围绕天然气出口的最新表态出现在去年10月。美国能源部在当月发布的一份报告中称,美国有能力在避免国内气价大幅上升的前提下,创造年均营收300亿美元的天然气出口产业。报告特别提及天然气出口将有助于平衡美国的贸易赤字——如果出口量能达到每天120亿立方英尺,美国的GDP将至少增加200亿美元,最多可达470亿美元。

对于背负着388亿美元贸易赤字的美国而言,天然气出口的诱惑显而易见。

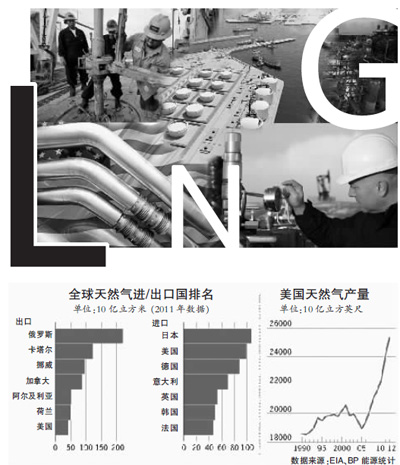

美媒指出,美国天然气出口将首先惠及与美国关系密切的国家,其中包括日本、韩国、德国、意大利、法国和英国。与此同时,俄罗斯、卡塔尔、澳大利亚、阿尔及利亚等传统天然气出口国将受到美国的挑战,但只要美国气价维持在每百万英热单位4美元上下,且国际气价不低于10美元,“市场仍将欢迎来自美国的天然气”。

美国本土和目标市场的巨大气价差决定了LNG出口的商业可行性。目前亚欧国家的天然气价普遍在每百万英热单位10至16美元之间,是美国气价的3到4倍。在气价维持现有水平的前提下,尽管成本巨大,美国推进天然气出口仍有利可图。

据估算,在美国寻找一个合适的建设场址通常需要1年以上的时间,相关投入不低于1亿美元,而完成一座LNG出口终端的建设至少需要70亿美元,从开工建设到全面投产则至少需要4年时间。

美国天然气需求的峰谷转换出现得很突然。

5年前,美国的天然气巨头们还在全力推进天然气进口终端建设,以应对当时可预见的巨大本土供应缺口,不期而至的页岩气大开发改变了一切。由于产量激增,目前美国的天然气价已降至每百万英热单位4美元以下,不及2008年时的1/3,供需关系随之发生逆转,直接导致当年匆忙建设的进口终端成为摆设。

半开半掩的出口之门

真正阻碍美国天然气出口的因素并非市场,而是政治,复杂而冗长的审批流程将大批热情的天然气生产商挡在了出口大门之外。目前全美只有一家公司——Cheniere Energy于去年成功通过美国能源部审批,获准在路易斯安那州建设并运营一个LNG出口项目,预计将于2015年投产。

但还有更多人希望加入这场出口盛宴。今年2月,代表美国500多家油气企业的美国石油协会(API)呼吁能源部下放更多天然气出口许可。该协会预计,若全面开放出口,从2015年到2035年,天然气出口可为美国创收7000亿美元,同时每年为美国创造21.3万个就业机会。

目前美国能源部正在审核至少19份出口终端建设申请。如果这些项目全部获批,美国的日均天然气出口量理论上可达250亿立方英尺,相当于美国当前天然气消费量的1/3。

西方舆论场似乎也在集体憧憬美国天然气融入国际市场。

彭博社认为,扩大出口有助于刺激美国本土天然气产能,帮助美国实现贸易平衡,特别是能够有效抑制不断增加的煤炭出口,这与美国对抗气候变化、降低煤炭使用的战略方向一致。统计数据显示,2012年,美国向大西洋另一端的欧洲出口了6020吨煤炭,同比大涨23%。

《纽约时报》也认为,目前是美国推进天然气出口的绝佳时机,“行动越晚风险越大”。因为亚欧国家天然气和油价的联系正在逐渐减弱,高气价能维持多久仍是未知数。同时亚洲天然气市场的竞争正趋于白热化,未来随着澳大利亚、东非乃至东地中海地区的天然气大量涌入市场,美国天然气出口的商业前景将变得模糊。

该报强调,延迟或限制天然气出口不仅有损美国的商业利益,更会让美国遭遇新尴尬:没有合适理由地限制本国富余天然气出口,可能导致美国被贴上“助推不公平竞争”的标签。美国外交关系委员会专家迈克尔·利维甚至指出,如果持续限制出口,不排除世贸组织(WTO)出面干预的可能,因为其造成的影响将“超过中国限制稀土出口”。

咨询公司PFC Energy分析师查弗斯则指出,长远看来,美国天然气出口的最大威胁是其他页岩气开发热情高涨的国家,特别是资源丰富且已启动钻探活动的中国、波兰、英国和阿根廷。

硬币的两面

强烈的出口预期并未得到所有人的欢呼。反对出口的力量主要有两支,一是以陶氏化学(Dow Chemical)、美国铝业(Alcoa)等为代表的美国本土高耗能制造业企业,它们担心美国天然气融入国际市场将推高国内气价,导致美国制造业运营成本大增,最终重创仍在复苏中的美国经济;二是担心出口将进一步刺激页岩气开发,导致环境污染向全球化演变,而环保团体将予以抵制,其中前者的声音更为强烈,也更具号召力。

但彭博社认为,只要天然气稳定增产,美国本土的任何涨价都将是暂时现象。过去1年半来,美国国内的天然气价持续低迷,相当一部分能源生产商选择暂停生产。一旦商业化出口成行,美国本土的天然气产能也将再次得到提振。

最乐观的分析认为,届时80%的出口需求将由新开发的页岩气满足。

福布斯新闻网也认为,LNG出口对美国气价的影响将相当有限。福布斯援引德勤分析师的估算结果称,如果天然气出口量达到60亿立方英尺/天,美国国内气价的平均涨幅仅为15美分/百万英热单位。

德勤认为,若美国的消费者愿意接受15美分的气价微升,国外市场的气价将随着供需关系的改变至多下降70%。这意味着美国天然气出口将成为粘附着政治影响力的商业行动,北美天然气涌入欧亚国家,势必将改变后者与其他传统供气国的关系。

《经济学人》则认为,美国制造业企业反对出口是赤裸裸的寻租逻辑,无异于“强迫邻居以折扣价将一匹良马卖给自己”,白宫“理应拒绝这样的游说”。

美国智库布鲁金斯学会早前发布的一份研究报告也指出,即使未来美国天然气价格因为出口而上涨,美国的化工行业相对于以石油产品为原料的西欧和亚洲化工行业而言,仍具有很大的成本优势。

但美国天然气的规模化出口仍有待时日。Cheniere Energy总裁查理夫·索契预计,到2018年,美国每天的天然气实际出口量可能只有10至20亿立方英尺,这个规模仅相当于美国本土消费量的2%左右,而目前全球LNG 的日产量已达400亿立方英尺且仍有巨大提升空间。

穆迪投资者服务公司也认为,即便美国政府顺应业界期待,迅速批准三大页岩气重镇德克萨斯州、马里兰州和路易斯安那州的页岩气出口项目,美国的大规模出口仍要等到2020年。