放大

放大 缩小

缩小 全文复制

全文复制 上一篇

上一篇

“现在很多人一听是保险的电话,不是挂掉就是直接拉入黑名单,保险行业原本靠拉人头、凭关系、死磨硬泡,甚至坑蒙拐骗手段来推销保险的做法已经越来越难做了。”一位不愿意具名的保险业资深人士告诉《中国经济周刊》。

8月21日,中国人民保险集团股份有限公司(下称“中国人保”)旗下的中国人民财产保险股份有限公司(下称“人保财险”,02328.HK)发布中期业绩。针对外界关心的集团整体上市进程,中国人保副总裁周树瑞表示,技术上没有问题,目前主要是等待市场机会。

从今年保险业的情况来看,这个机会有些渺茫。

一家腰斩,全线溃退

9月初,有海外媒体报道称,中国人保已经放弃“A+H”同时上市的方案。“之所以放弃,一方面是担心市场疲软令融资规模缩减,更为紧要的是国内保险巨头半年报公布的惨淡业绩严重打击了投资者的信心,此时在A股上市并不明智。”一位不愿意具名的保险业资深人士告诉《中国经济周刊》,“四大保险巨头业绩预警让保险行业明显感受到转型发展和宏观经济下滑对其的拖累。”

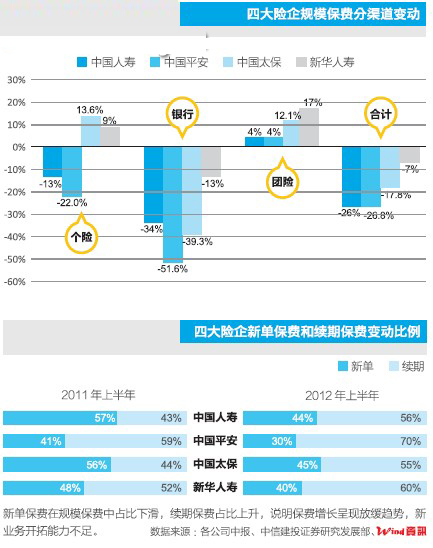

今年8月,中国人寿保险(集团)公司(下称“中国人寿”,601628.SH)、中国平安保险(集团)股份有限公司(下称“中国平安”,601318.SH)、中国太平洋保险(集团)股份有限公司(下称“中国太保”,601601.SH)、新华人寿保险股份有限公司(下称“新华保险”,601336.SH)4家上市保险巨头公布了2012年半年报,各家业务规模和净利润增长已经露出了疲态。

总部位于上海的中国太保利润增长最为惨烈,其归属母公司股东的净利润只实现26.38亿元,同比下降54.6%,出现腰斩。紧随其后,中国人寿同比下滑25.7%。另外两家净利润虽有增长,但都已经掉入个位数。

“存款变保险”难以为继

近日有报道称,家住河北省黄骅市的陈先生去某银行办理存款业务时,被银行工作人员误导,致使其原本要存入银行的20万元钱在不知情的情况下,购买了某保险公司的人寿保险产品。

银保渠道这种糊弄老百姓的伎俩近年日益泛滥。所谓银保渠道,是指商业银行代理保险业务,而保险公司给予银行以丰厚返点奖励,这使得很多银行和工作人员利用此方式推销保险。

虽然2011年3月,中国保监会和中国银监会联合制定了《商业银行代理保险业务监管指引》,但银保之间为了利益公然违规案件仍时有发生。保监会副主席陈文辉明确表示,销售误导已经到了非治不可的地步了,银保渠道仍然是销售误导的重灾区。今年保监会治理销售误导绝不是走过场,绝不是表面上说说而已,而是要动真格,出重拳。

中国人寿是寿险业的老大,市场份额约为32.4%。其今年中报指出,受宏观经济环境、银行保险监管政策影响,以及银行理财产品等金融产品冲击,银保渠道首年保费大幅降低。类似表述在其他三巨头的中期报告中都有所提及,甚至出现新增业务收入负增长的情况。

“有些保险公司虽然银保渠道业务还在增长或下滑不多,但主要依靠的是续期业务,也就是吃老本,而首年业务的萎缩将对未来这块业务形成拖累。随着监管的不管深入,未来银保渠道业务简单靠‘坑蒙拐骗’来拉升业绩已经越来越难了。”上述保险业资深人士这样告诉《中国经济周刊》。

据《中国经济周刊》从上海市保监局了解到,保监系统已经传达了有关文件精神,即便银监系统并未查处,各地保监局也有权力单独大力打击银保渠道销售误导行为,通过高压态势追究责任到人。这也将进一步打击保险公司希望通过此方式拉抬收入和利润的行为。

收益率竟然低于一年定存

如果说寿险业务羸弱是因为银保监管新政打压的“天灾”,投资业绩的惨淡则完全属于“人祸”。多家保险公司的投资回报都低于无风险的银行保本理财产品4%~4.5%的同期收益,成为拖累其净利润的另一重要原因。

尽管把握住了定息品种的机会,但中国太保的总投资收益仍然同比下降20.1%,总投资收益率为3.9%,同比下降0.5个百分点,这主要是权益类资产(基金、股票和非上市股权等)的买卖价差损失及计提投资资产减值损失所致,金额高达46.71亿元。

中国平安在其中期报告中指出,受到国内股票市场调整影响,保险资金投资出现了共计71.24亿元的公允价值损失和权益投资的减值损失。这也使得总投资收益率由4.2%下降至3.7%。

同期,中国人寿投资收益率仅为2.8%,同比去年下降了1.7个百分点。更为出人意料的是,新华保险的中期业绩报告显示,其实现总投资收益率仅为1.8%,并称这主要是由于其权益类投资整体收益水平出现较大幅度的下跌,公司为此计提20.16亿元投资资产减值。

在过去一年时间里,中国人寿和新华保险的总投资收益率甚至低于一年定期存款的利率,令外界感到不解。

中国人寿副总裁刘家德给出的解释是,上半年,中国人寿资产减值损失同比增加320%,这大大影响了中国人寿总投资收益率。由于去年就开始较大幅度的计提,目前减值的压力已经大大释放并对未来的业绩提升有利。

不过,值得注意的是,今年上半年只有中国平安加大对于股票资产的配置,其他保险公司则重点加强固定收益类资产配置。

“目前的中国股市经历长期的调整,或处于历史低位阶段,具有很明显的投资价值。中国平安已将对于股市的投资仓位调整至最高点,主要用于配置大盘蓝筹股,并且符合可控风险的范围。”中国平安执行董事兼总经理任汇川告诉《中国经济周刊》,“下半年平安资产结构会进行优化和调整,依然会青睐于定期存款和债券投资,继续推进稳健的投资策略。”

痛苦转型期考验保险业

在中报业绩发布会上,中国人寿新任董事长杨明生把业绩下滑归咎于“当前市场竞争更为激烈”,而出路在于保险公司必须认真地调整产品结构,转变盈利模式,才能可持续均衡发展。

而一直觊觎中国人寿老大位置的中国平安已经开始尝试新的盈利模式,以摆脱规模和利润扩张对资本消耗的依赖。8月24日,中国平安董事长兼首席执行官马明哲在上海参加中期发布会时承认,正在与马云、马化腾进行商讨合作事宜,中国平安将和阿里巴巴、腾讯做一个创新尝试,利用他们在互联网领域的优势和保险业务结合开辟新渠道。不过,在他看来,相较其收编深发展完成金融控股集团的战略布局,互联网卖保险是不值得一提的事。

“通过互联网平台和交叉销售等方式,从提供产品到提供服务的转型才是保险业发展的方向。”上述保险业资深人士指出。

对此,中国人寿董事长杨明生则认为,保险产品更重视保障性产品的开发,在投资上更加深入地进入实业,才是今后保险业发展的方向。

今年6月11日,中国保监会在保险投资改革创新闭门会讨论会上,研讨了13项保险投资新政的征求意见稿。该意见稿新增了保险资金投资股权和不动产内容。在直接投资方面,增加了现代农业产业经营的重点龙头企业、《政府核准的投资项目目录》中经国务院主管部门核准的能源、资源企业的股权;间接投资方面,可投资农业发展、养老产业和保障房等三类基金。

据《中国经济周刊》了解,今年下半年,包括保险交易所和税延型养老保险等在内的多项市场化改革将陆续推出,这也将有利于中国保险业的市场化改革和转型。