放大

放大 缩小

缩小 全文复制

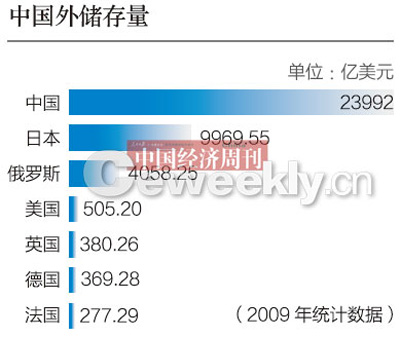

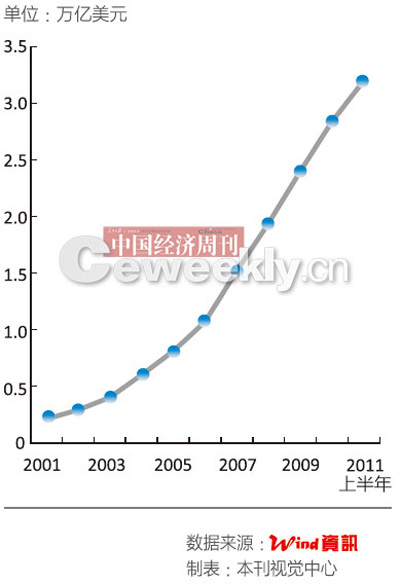

全文复制7月12日,中国人民银行公布,截至今年上半年,国家外汇储备余额为3.1975万亿美元,同比增长30.3%。

由此,我国的外汇储备已经排名全球第一,金额是排名第二的日本外储的三倍,接近德国全年的GDP金额(3.5万亿美元)。

存量与增速均令人惊愕。自2005年以来,我国启动两轮汇改,人民币对美元汇率呈现出缓慢爬升的态势,与之相伴,我国以美元计价的外汇储备规模也在急速增加。

巨额外汇储备带来了棘手的管理压力,随之产生的货币被动超发更是被指为通胀的源头之一。人民币国际化被冀望于化解这一问题,但实际情况却事与愿违。

“(人民币国际化)当初的设计之一是希望中国在出口商品中多使用人民币进行结算,这一方面可以缓解外汇储备激增的压力,另一方面可以减小我国企业的汇率风险,从而实现人民币结算规避美元的初衷,但现在的情况却是相反的。”中国社会科学院金融研究所副所长殷剑峰在中欧陆家嘴国际金融研究院接受采访时告诉《中国经济周刊》。

这种看法并不孤立,今年5月以来,中国人民银行货币政策委员会原委员、中国社科院学部委员余永定曾在多个场合针对我国目前推行的人民币国际化进程提出反思,并指出,目前的措施与初衷已“南辕北辙”。

“南辕北辙”的国际化

2009年7月6日,国务院决定在上海、广东4城市与港澳及东盟的货物贸易进行人民币结算试点,这被外界视为人民币国际化元年。

两年过去了,根据中国人民银行的统计数据显示,2011年前四个月跨境贸易人民币结算金额累计5382.28亿元,同比增长16.89倍;而从试点之初至2011年4月末,全国累计办理跨境贸易人民币结算10481亿元;截至7月6日,人民币跨境结算业务已经完成在144个国家和地区布局。

结算破“万亿”的背后却是结构性矛盾的凸显。殷剑峰坦言,截至2010年年末,在跨境贸易结算中,进口占了80%。按照去年跨境贸易结算的规模估算,大概是4000亿人民币,折合美元是600亿~700亿美元。

“原来这些企业进口需要向中央银行买外汇支付进口,现在他不买了,直接拿人民币支付,这就意味着原来中央银行外汇储备可以减少的那部分现在减少不了。”殷剑峰说。

中国银行上海分行一位参与跨境贸易人民币结算试点项目的内部人士告诉《中国经济周刊》:“我们发现在进口贸易中采用人民币的情况有所上升,比如说东南亚一些国家和地区,因为这几年人民币正处于升值通道,所以接受人民币对于他们来说是明智的选择。而在我国的出口贸易中,愿意付给中国企业人民币的占比只有一到两成,大量出口企业拿到手里的还是美元,不得不兑换成人民币。”

这种情况最为直接的后果就是:央行外汇储备非但没减,反而加增。

今年4月,中国央行货币政策二司司长李波在一次讲话中提及,跨境贸易人民币结算的目的是要帮助中国公司降低外汇风险,为跨境贸易和投资提供便利。

“央行的政策目标非但没有达到,反而走向了对立面,”东方汇理银行高级经济师高德信告诉《中国经济周刊》,“这样的制度设计让人民币国际化陷入矛盾之中,通过跨境贸易结算非但没有缓解外汇储备的压力,企业的汇率风险没有缓解,反而加剧了外汇储备和人民币升值的压力,而这种升值压力又让中国的贸易伙伴在对华出口时乐于用人民币交易。”

倒逼开放汇率?

恶性循环的出路在哪里?

高德信告诉《中国经济周刊》:“如果人民币要实现国际化,必须让人民币使用在贸易以外其他的领域,比如直接投资方面。”

殷剑峰认为,当初制度设计的逻辑思路就是:人民币国际化是一个伟大目标,为了实现这个伟大目标,按照改革秩序的共识,要放开资本项目的外汇管制。在此之前则要利率市场化,汇率走向浮动。

“所以人民币国际化背后一个没有明确说出来的考虑就是希望通过国际化来倒逼改革。”

在殷剑峰看来,因为在目前的政策环境下推动改革非常困难,所以人民币国际化的设计者希望能够通过开放倒逼改革,效仿当年中国加入WTO。

特许公认会计师公会(ACCA)全球理事会会长郭克刚也对《中国经济周刊》表示:“从英国的经验来看,一个国家的贸易水平达到一定程度后,推动国内利率市场化和汇率的自由浮动会成为必然的趋势。目前中国的贸易发展水平已经达到了一定的阶段,如果适时放开人民币的汇率,从长远来看不仅能够改善贸易不平衡的局面,对人民币的国际化也是有好处的。”

不过,余永定却认为,在金融领域,以开放促改革的想法可以理解,但值得商榷。在当前形势下,中国国内金融体系和货币调控体系的改革,需要资本管制的保护。如果因改革难以推动而转向“开放”,其结果可能不但不能推动改革,而且会加剧中国金融体系的不稳定。

人民币回流遭遇通胀

自6月以来,央行的政策显示出小步推进来增加人民币国际化的弹性。

今年6月初,《中国人民银行关于明确跨境人民币业务相关问题的通知》提及,外商直接投资人民币结算业务目前处于个案试点阶段。这意味着人民币国际化正在经历从贸易结算到直接投资的跨越。

目前,人民币跨境贸易结算70%、80%通过香港,截至今年5月底,在港人民币存款已达到5488亿元人民币。手握人民币的在港投资者始终在寻找更有效的投资渠道。无论是内地金融机构发行的“点心债券”还是以人民币计价的房地产信托基金,对于庞大的海外人民币存量仍然是杯水车薪。

于是,改革缓步展开。去年8月,央行发文允许境外央行、港澳人民币业务清算行、跨境贸易人民币结算境外参加银行等境外三类机构,运用人民币投资银行间债券市场试点。

一位参与该项试点的某国有银行部门负责人告诉《中国经济周刊》:“100多家机构有申请资格,目前批了的有几十家。试点由央行上海总部的央行操作室直接来对接负责。”

据透露,现在获批的有香港金融管理局和马来西亚央行,新加坡金融管理局在审批过程中。

该负责人表示,虽然央行放开了境外人民币回流内地债市,但审批的额度非常有限,即使是香港金融管理局也并不是很大,在庞大的债券市场里可以忽略不计,显示出央行在该试点中是非常谨慎的。

据介绍,参与该项试点工作的金融机构都将参与该项试点规则的制定工作,从目前的进度来看速度并不是很快,仅仅处于“做了再说”的阶段。

“我们认为中国政府对于人民币从境外回流到国内,必须要非常的谨慎和小心。”高信德表示,“因为现在在香港已经有很多的人民币了,如果人民币回流到内地太容易的话,会进一步刺激通胀,和我们平物价、抑通胀的经济目的背道而驰,也不符合中国货币政策希望达到的目的。”