上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制

面对长租公寓前期投入大、回收周期长,且盈利空间有限等普遍难题,租赁类REITs等金融创新产品在最近的接连获批,预示着企业融资困境有望得到破解,更多租赁运营开始走向专业化。

近日,中国首单民企长租公寓储架类权益型REITs—“高和晨曦-中信证券-领昱系列资产支持专项计划”(下称旭辉领寓类REITs) 获上海证券交易所审议通过,揭开了民企长租公寓资产证券化的新篇章。

“今年第四季度以来,长租公寓资产证券化的脚步明显加快。”戴德梁行高级董事、北中国区估价及顾问服务部主管胡峰在接受记者采访时透露,截至目前,国内共有6单长租公寓类REITs获批,涉及产权的共有4单。

胡峰认为,做长租公寓的关键,是要有好的运营管理团队,以及一个好的退出方式。目前一些开发企业的土地70年内都不允许销售,这时,如何能快速把资金回笼显得尤为重要。

而类REITs等金融创新产品的出现,正是为解决企业融资难、租赁走向专业化提供了一个有效途径。胡峰表示,2017年10月以来,多个长租公寓租赁类REITs接连获批,且从申请到获批用时较短,平均仅一个月,这意味着住房租赁资产证券化风口或已到来。

政策春风为租赁金融保驾护航

2017年以来,有关租赁住房的政策频出。党的十九大报告中提出:坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度。

随着“租购并举”上升至顶层设计,如今越来越多的开发商、酒店、中介机构、互联网企业及金融机构等纷纷进入国内长租公寓市场。

然而,目前房源稀缺、核心区域优质物业紧俏、拿房成本高企以及盈利困难、投资回报周期较长等问题,也成为住房租赁市场的主要发展阻力。

因此在国家层面,有关租赁的金融支持也在近两年集中涌现:2016年6月,国务院出台《关于加快培育和发展住房租赁市场的若干意见》中明确提出,要“稳步推进房地产投资信托基金(REITs)试点”。

2017年7月,住建部、证监会等九部委联合发文再次提出,要加大对住房租赁企业的金融支持力度,鼓励地方政府出台优惠政策,积极支持并推动发展房地产投资信托基金(REITs)。

随后9月以来,上海、北京、深圳等一线城市更是相继发布加快培育和发展住房租赁市场的实施意见,其中均明确要鼓励REITs发展,支持住房租赁企业利用房地产投资信托基金融资。

“长租公寓类REITs的接连获批,主要是2017年下半年,租赁相关的鼓励政策迎来密集出台。”在接受中国城市报记者采访时,苏宁金融研究院特约研究员江瀚说道。

江瀚认为,对于企业来说,长租公寓是一个长期持有项目,与房地产以前“快进快出”的产业开发模式截然不同,需要一个较长周期才能回收成本,而通过资产证券化,能有效缓解企业的资金压力,将风险转移出去。“而对于租赁市场来说,长租公寓能提供一笔稳定的现金流,因此通过资产证券化,也能为市场带来很大一部分的稳定收益。”

长租公寓类REITs提速 多领域首次破冰

在此背景下,长租公寓类REITs在2017年开启了加速度,且记者发现,目前这几单获批的资产证券化产品各有特色,同时皆“首”创领域先河。

2017年10月11日,国内首单长租公寓资产类REITs产品——新派公寓权益型房托资产支持专项计划(以下简称新派公寓类REITs)获得深交所审核通过。意味着长租公寓的融资大门自此正式开启。

10月23日,国内首单央企租赁住房类REITs 、首单储架发行类REITs——中联前海开源-保利地产租赁住房(以下简称保利地产租赁住房类REITs)获得上交所审核通过。

2017年12月1日,全国首单储架式长租公寓CMBS——招商蛇口长租公寓CMBS,获得符合深圳证券交易所挂牌条件的无异议函。

而12月26日,旭辉领寓类REITs的获批,则开创了国内首单民企长租公寓资产证券化的新篇章。

记者了解到,这几单资产证券化产品都由戴德梁行作为物业估值方,胡峰也因此参与到了整个过程。他对记者表示,几单产品都各有特色且意义不同。

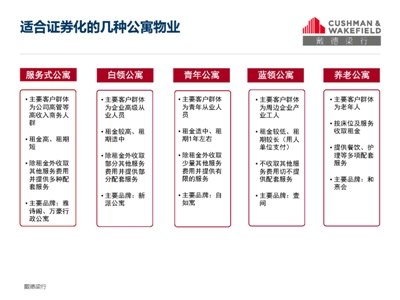

其中,新派公寓类REITs是国内首家用私募基金方式收购资产,并进行专业管理的长租公寓项目,也是轻重结合投资租赁型公寓的最早倡导及实践者,项目类型主要以白领公寓为主。

“而保利地产租赁住房类REITs、旭辉领寓类REITs,可以从开发商的角度为解决房地产企业租赁住房投资回收周期过长的‘后顾之忧’,通过资本市场资金实现租赁住房市场轻资产运营模式提供了现实样本,有望增强房企加大租赁住房的投资及房源供给的信心和动力。”胡峰说。

另一方面,招商蛇口长租公寓CMBS获得了60亿元总规模,是目前储架发行规模最大产品,这标志着优质住房租赁企业可尝试运用储架式CMBS高效拓宽融资渠道,也是发展长租公寓产业、盘活长租公寓资产的重要实践。

“现在不少企业在拿地做租赁时,面对土地和建安、运营成本,还会有融资顾虑,担心怎样去把产业链打通。这4单(证券化产品)出来以后,也给了市场一剂强心剂。”在胡峰看来,长租公寓资产证券化产品于近期的密集推出,无疑为正跃跃欲试的租赁试水者打开了一扇希望之门。

什么样的长租公寓资产证券化产品更容易获批? 对此胡峰表示,目前有一些成熟项目,且多分布在人口净流入试点城市、租赁市场需求旺盛的长租公寓项目,更容易获批。

多种金融渠道打破长租公寓融资难

融资难,最近成为横在房企面前的一道年度难题。从2016年下半年开始,房地产企业的各融资渠道便开始受到多方面限制,如银行开发贷、公司债、信托、私募等纷纷收紧,且利率高企。

2017年12月11日晚间,碧桂园发布公告,撤回碧桂园物业A股上市申请。在监管层严格管控的情况下,多家房地产企业的IPO或定增进展缓慢。在此背景下,资产证券化有望成为破解房企资金寒冬的一个有效出口。

不过,据记者不完全统计,目前国内以房地产为基础资产的资产证券化产品共有40多单,其中多是类REITs。

为何说这些金融创新手段都是“类”REITs?从类REITs到REITs,还需要做哪些准备?

对此江瀚分析,对比国外主流的资产证券化产品,国内称“类”产品的原因是:第一,在交易模式或组织架构上,国内一般以契约型基金为主,国际是以公司型基金为主;第二,资产证券的转让过程,国内有较高税负,但国外一般都免税;第三,国内的“类”产品,需要遵守国家法律的试点要求,但国外有专门对应的法律。因此在法律层面上,国内在没有对此作出明确规定的情况下,只能称为“类”产品。

此外,从资产分配的角度来看,江瀚表示,国外的REITs产品可以分配给个人投资者,且可以长期持有;而国内产品则投资期限较短,且从募集形式来看,“类”产品主要是200人以下的私募为主,国外产品则是以100人以上的公开发行为主。

对于真正REITs的完全出炉,江瀚认为还是需要等待法律完善。“当然这还要一系列的试点和过程,不是短期内就能完成的。”

不过,记者注意到,除资产证券化外,以专项公司债等为代表的多渠道金融创新手段,如今也开始助力长租公寓加速破冰。

2017年12月28日晚间,由龙湖集团旗下重庆龙湖企业拓展有限公司申报的住房租赁专项公司债券传来新消息:上交所已预审核通过,且获中国证监会核准。这也标志着,全国首单公募住房租赁专项公司债券的正式落地。