上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制 上一篇

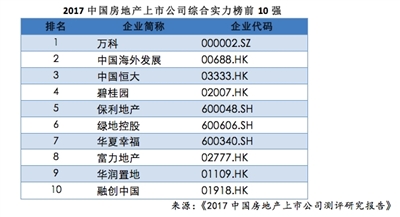

上一篇日前,2017中国房地产上市公司百强榜在香港发布。根据榜单,万科十年蝉联榜首,中国海外发展和中国恒大位居三强。碧桂园、保利地产和绿地控股、华夏幸福、富力地产、华润置地和融创中国分列“2017中国房地产上市公司综合实力榜”第四至十位。

记者了解到,这已是中国房地产业协会、中国房地产测评中心,连续第10年发布中国房地产上市公司测评研究成果报告。

报告显示,2016年政策层面由松至紧,但行业全年整体而言维持较高的景气,上市房企特别是标杆房企仍取得骄人的业绩。从核心测评指标来看,2016年上市房企总资产均值为717.47亿元,同比上升22.40%;房地产业务收入均值147.20亿元,同比增长25.04%;资产负债率均值同比下降0.46个百分点至67.16%;净负债率均值同比下降11.53个百分点至84.56%;净利润均值为18.75亿元,同比增长17.58%。

不过,伴随着城市分化愈加强烈,因城施策的调控路径逐渐展开,房地产行业在去杠杆趋势下,也面临中期结构性调整。

由于2017年市场的销售回款,将承担企业偿还债务和新增开发投资的需求,因此,房企的资金链将会面临较大压力。报告同时指出,依赖大量融资激进拿地、销售回款能力较弱、以及债务结构偏短期的中小型企业,则正在面临风险积累。其资金面将产生较大压力,企业经营风险有所上升。

这意味着,在当前,集中度持续攀升已成确定趋势,行业加速洗牌,并购与重组成为行业关键词。尤其当资源越来越有限,获取难度和成本不断提升的情况下,具有品牌、布局、资源等优势的龙头上市房企,更加能够脱颖而出;中小房企的发展和生存难度将逐渐增加,被重组或谋求转型概率增大。

另一方面,市场的加速发展也进一步加快了行业的优胜劣汰。上市房企也在积极探索包括多元化、专业化、转型或退出等方式,以适应不断变化的市场。