上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制“春节归来未满月,房东又要涨房租。”日前,随着全国进入两会时间,房屋租赁市场也迎来传统旺季,有关租房的话题再次成为焦点。

北京:18年来外来人口首次负增长

与往年不同,面对一线城市的高房价和高成本,不少“漂”一族这次选择了望而却步。

2月25日,据《北京市2016年国民经济和社会发展统计公报》显示,北京常住人口增量正呈不断下降的趋势。2016年末,北京市常住人口2172.9万人,增速仅为0.1%,比上年回落0.8个百分点。其中,常住外来人口807.5万人,占常住人口的比重为37.2%。

而据北京统计局的数据,在常住外来人口上,2016年比2015年末减少了15.1万人,这也是18年来首次出现常住外来人口减少的情况。

同样的现象在上海则来得更早。2015年末,上海常住外来人口数减少了14.77万人,同比下降1.5%,上海迎来15年首次常住外来人口的负增长。

放缓“北漂”“沪漂”前进步伐的一大因素,正是租金成本。

58同城数据研究院显示,自2月1日起,租房页面浏览量持续增长,与稍显冷清的春节前1月相比,涨幅高达144.21%。同时,北京、上海、广州、深圳、杭州、成都、厦门等城市节后房租涨幅均超10%。

“春节过后,具体是元宵节后一个月,这时候返城潮结束,大量的新入城者在找到工作后开始寻找租房,同时原有租户在这个时期开始换房租住,此时是租住高峰,同时容易引起房租上涨。” 58同城房产事业部产品总监张芳表示。

张芳告诉中国城市报记者,每年有两个租住高峰期。除春节外,7-8月是毕业生涌入的高峰期。大量高校毕业生成为城市新一代租房人群,租住需求突增,也会引起房租涨价。

那么,租金涨多少算“正常”?在张芳看来,如北京这样的一线城市每年春节后房租价格正常涨幅约在5-10%。今年房租大涨,主要受2016年930房产新政影响,二手房市场遇冷,购房者进入胶着观望期,大量本应正常转化到买卖市场的需求被阻滞在租赁市场,导致春节后租赁需求比往年更旺盛,引发房租更高幅度上涨。不过,张芳分析,未来随着二手房市场回暖,房租上涨趋势会得到缓解。

“由于就业习惯和迁徙习惯,季节性的房租上涨不可避免。”麦田房产品牌负责人张月对中国城市报记者表示,只要租赁市场秩序好,且房源供应充足、人们有相对选择空间,那么涨幅更多是CPI、售租比规律和真正的市场预期。

住房租赁市场升至国家“重头戏”

在租金、安全逐渐成为人们是否选择一个城市居住的决策要素时,规范和发展租赁市场,也在不断上升为国家战略。

早在去年5月4日,李克强总理主持召开国务院常务会议时,就明确提出要发展住房租赁市场,提出允许商业用房改变为租赁用房。

随后2016年6月3日,国务院办公厅发布《关于加快培育和发展住房租赁市场的若干意见》,提出目标:到 2020 年,基本形成供应主体多元、经营服务规范、租赁关系稳定的住房租赁市场体系,基本建立住房租赁法规制度体系。并从六个方面,提出了具体措施。

今年2月23日国新办发布会上,住建部副部长陆克华则再次提出,购租并举是深化城镇住房制度改革的主要方向,而住房租赁市场是住房供应体系的重要组成部分。

在规范和发展租赁市场的具体举措上,陆克华提出了四个方面:第一,加快房租赁市场立法。他表示目前正会同有关部门积极开展调研、论证等工作,抓紧起草相关法规草案,争取早日上报;第二,多渠道增加租赁住房有效供应。落实金融、土地、财税等方面的支持政策,鼓励专业住房租赁企业、房地产开发企业、住房租赁中介、个人开展租房业务;第三,大力发展公租房,推动公租房货币化;第四,加强住房租赁市场监管。陆克华特别表示,今年将把规范住房租赁市场作为专项整治工作的重点,严厉打击违法违规行为,大力整治“黑中介”、“黑二房东”。

租赁蓝海的蛋糕究竟有多大

未来的租赁市场有多大?陆克华指出,目前我国大概有1.6亿人在城镇租房居住,占城镇常住人口的21%。其中,以新就业的大学生和外来务工人员为主要群体。

根据国家卫计委发布的《中国流动人口发展报告(2016)》显示,2015 年我国流动人口规模达 2.47 亿人,占总人口的18%,相当于每六个人中有一个人是流动人口。

“到2020年,全国流动人口的总量将达2.91亿。”据链家研究院的统计,在流动人口结构上,近九成已婚新生代流动人口,是夫妻同时流动;45岁以上流动人口占比,从2010年的9.7%,上升到了2014年的12.9%;此外,随着结婚年龄推迟、单身贵族的崛起,购房人年龄也在不断延迟。数据显示,北京购房者占比最多年龄,从2013年的31岁,延迟到2016年的34岁。

需求的旺盛,令广阔的租赁前景充满想象。链家研究院院长杨现领表示,目前中国租赁市场规模是1.1万亿元,而整体房屋交易额,包括11万亿元的新房和5万亿元的二手房,约有16万亿。

这意味着,目前我国租赁只占购房市场7%的规模。而在美国,这个比例高达50%。杨现领预计,到2030年,中国的租赁市场规模将超过4万亿元。

而目前,整个租赁行业却充斥着租房痛点。高昂的中介费、职业二房东,无形中抬高了租金水平;同时,找房难,网络虚假信息泛滥;此外,较差的租房体验也困扰着租房族:不规范的群租房、隔板房、房间脏乱差、租后房东不管不问等。

“相比买卖房产收益,出租房屋的收益率偏低,房屋出租的税费高、融资成本高、运营成本高等。” 58同城房产事业部产品总监张芳表示,这些因素都是影响当前住房租赁市场的规模化经营的一个核心难点。

张芳解释,按照当前的房地产税收政策,出租房屋要缴纳营业税、房产税、所得税和城镇土地使用税等,累计超过租金收入的20%,再考虑租赁管理成本支出,净租金收益率只剩下2.5%左右。在目前没有政府政策支持的情况下,住房租赁市场很难挣到钱,也很难形成规模化,做大做强。

租赁产业如何规模化?她对中国城市报记者表示,破题的核心是增加租赁住房的收益率,从而吸引社会资本关注,促进行业规模化、专业化。“未来如果把租赁市场形成发改委的一个汇集民生的新型产业目录来扶持,税费便可以大大降低。”

风口上的公寓:资本用脚投票

一方面是国家政策东风,一方面是庞大的市场需求,一向用脚投票的资本市场,把更多的目光投向了公寓市场。

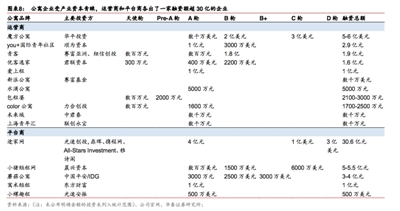

据华泰证券报告显示,截止到2016年底,共有29家公寓企业获投,14 家为平台类企业,15 家是公寓运营商,实现亿级融资企业共9家,其中5家是运营商,4家是平台商,分别是魔方公寓(5-6亿美元)、途家网(30.6亿元)、小猪短租网(5-5.5亿元)、蘑菇公寓(3-4亿元)、you+国际青年社区(2.9亿元)、青客(1.9亿元)、优客逸家(1.6亿元)、寓米短租(1亿元)和爱上租(1亿元)。

而这只是冰山一角。目前,中国品牌公寓仅二十多家,规模占市场不到 2%。根据全国第六次人口普查数据显示,89.5%的可出租房屋来自私人出租住宅。而在许多发达国家和地区,机构出租房源往往能占到租赁总供给的 25%~30%。

根据中国饭店协会公寓委员会预计,2016、2017年底我国长租公寓将分别达到200万间、400万间,2020年底品牌公寓将超过1000万间。

据记者梳理,目前市场上的长租公寓主要分两种形态:集中式和分散式。前者如魔方公寓、You+国际青年社区等,特点是利润率高,但拿房难;后者像自如友家、相寓等,特点是易上规模,但对租后管理要求高。

“目前面临的最大难题是房源,特别是房价疯涨下、土地成本高居不下,房源已成为企业发展的最大阻碍。毕竟不是所有企业都像万科,可以自主拿地建设、开发运营。”张芳表示,长租公寓还处于起步阶段,仍需一个较长的市场培育期,四五年内难以盈利可能是行业常态,这对企业的可持续性有较高要求。

在张芳看来,另一个挑战来自资金回报。“一般认为长租公寓能在3-5年内收回投资,运营能力差的可能要8年。所以,能否在预期时间建立起盈利模式、实现扭亏为盈,是企业需要考虑的生死问题。”