|

|

||

|

||

| SHIBOR--打造市场化进程中的货币政策工具 |

| 周晴 |

| ( 2008-03-01 第1期 ) | 【字号 大 小】【打印】【关闭】 | |

|

摘要:理论和实践证明:短期利率是中央银行可以信赖的一个操作指标,其控制力超过货币总量目标。在我国利率市场化进程中,由于存贷款利率仍为官定利率,导致货币政策操作比发达国家更为复杂:一部分货币政策操作通过货币市场完成,另一部分货币政策操作仍然要依靠控制货币总量来完成。伴随Shibor的日臻完善,中央银行建立的前瞻性的基础设施,为创建完全市场化的基准利率体系奠定了坚实基础。 关键词:Shibor 利率市场化 货币政策工具 基准利率

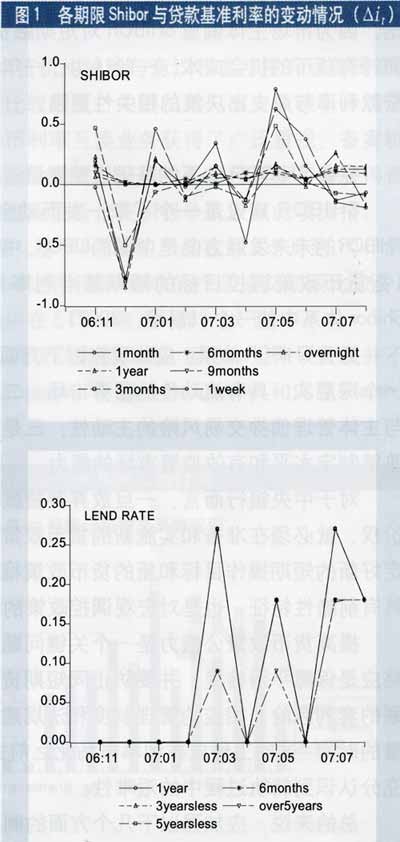

一、价格型调控机制的理论与实践 毋庸置疑,对于今天的中央银行决策者而言,一个普遍共识就是:货币政策操作的主要工具是控制住一个市场化的短期利率水平,主要是控制同业拆借市场的隔夜利率水平。特别是在二十世纪早期,货币政策操作的首要目标是通过厘定贴现率的方式控制短期利率水平。 但是,货币政策的操作目标在上世纪20至80年代曾发生过悄然变化,原因是"储备头寸学说(reserve position doctrine, RPD)"的兴起,并逐渐成为中央银行货币政策操作的理论依据。时至今日,许多货币经济学理论教课书中仍然保留着有关RPD方面的理论模型和中央银行是应该控制短期利率还是应该控制货币总量争论的记录。 理论研究发现(普尔Poole,1970),利率程序优于基础货币程序应满足一定的先决条件。如果有这个先决条件,货币政策的操作工具和操作目标都应该是短期利率,反之则不同。而且利率水平是中央银行每日都能够随时监测到的高频率变量。相对于货币总量等低频率指标,利率变动是唯一可以获得的信息变量。 与此同时,中央银行货币政策操作的实践也进一步证明:短期利率是一个可以依赖的操作指标,比控制货币总量目标更为有效。为此,美联储从上世纪70年代初开始,不断试验和修正联邦基金利率目标,并从1979年10月开始,鼓励联邦基金利率随实际货币需求总量超过或低于目标水平而上升或下降。从此使作为货币市场指示器的联邦基金利率,逐渐成为公开市场操作的主要指导性指标。直至上个世纪90年代初期,美联储的货币政策调控重心再次回到了联邦基金利率上。然而,与之相比较,英格兰银行在货币政策操作史上从未启用过RPD调控机制(Bernard J. Laurens 2007)。 二、Shibor成为货币政策操作目标的可行性 从我国货币政策操作的实际情况看:1998年,中央银行取消了对商业银行贷款规模的管理,开始制定基础货币规划,希望通过调控基础货币投放总量,实现货币供应量的年初计划值。对于这次重大改革,谢平(2004)强调:中国人民银行开始实施现代意义的货币政策。这里的"现代意义"可以理解为西方中央银行曾采用的控制货币总量的传统方法。尽管这一传统方法的效应有所减弱,但是对于我国货币政策发展的历史进程而言,控制货币总量仍然是一条必经之路。 理论上,货币总量具有不可控性。VanHoose(1989)认为:货币总量是一个非稳态的一阶积分,设定货币供给目标是一个无效的政策程序。夏斌、廖强(2001)认为:中国货币乘数不稳定,货币供应量目标不可控,货币供应量已不宜作为中国货币政策的中介目标。谢平(2004)也认为:基础货币与货币供应量之间不存在显著的相关关系,货币供应量的变动一定程度上是内生的,与货币政策的操作关系不大。Green和Chang(2006)实证检验证明:人民银行可以控制储备货币,储备货币与M2之间没有紧密的联系。因此,即便中央银行控制住了储备货币,也由于货币乘数不稳定性的存在,而无法控制M2的增长速度。 从下表一、二可以看出,数量调控的局限性越来越大。但是,囿于市场利率弹性的制约,还不具备一步跨入控制短期利率目标的能力。只能是一部分货币政策操作通过货币市场完成,另一部分货币政策操作仍然要依靠调控货币总量完成。即非完全型的间接调控--数量型间接调控。要运用多种货币政策工具,调控基础货币,以达到控制货币供应量的目的。 1996年6月1日,中国人民银行取消了同业拆借利率上限,市场机制在融资方面的重要性日益突出。2007年1月4日正式启动Shibor报价制度,显示出利率市场化正在加速进行。Shibor体系应成为下一步贷款利率市场化改革的基础性指标体系。 从目前情况看,Shibor与中央银行公布的基准利率基本上处于同方向变化,联动性也在不断加强。例如,6个月Shibor同6个月贷款利率的相关性是0.94。一年期Shibor同一年期贷款利率的相关性是0.988(样本期间:2006年10月-2007年8月间的月度数据)。但是,贷款基准利率的弹性远远小于Shibor。 一阶序列差分显示出序列的可变程度。Shibor的可变程度超过基准贷款利率。说明前者更有利于成为货币政策的操作目标,而后者更有利于成为总支出的决策依据。因为市场主体偏重Shibor对短期融资的边际效应,即持有货币的机会成本。一般认为,一年期以上的基准贷款利率与总支出决策的相关性更强。 三、完善Shibor体系的基础设施建设 Shibor建设是一个"牵一发而动全身"的问题。Shibor的未来发展方向是中国的Libor。中国的基准利率(指货币政策调控目标的短期基准利率)很可能就是Shibor体系中的一个(易纲,2007)。 完善Shibor体系,应体现在以下方面:一是应发展一个深层次、具有流动性的债券市场;二是培育市场参与主体管理债券交易风险的主动性;三是提高监管当局政策制定水平和有效监管市场的能力。 对于中央银行而言,一旦放弃存贷款基准利率的定价权,就必须在准备和实施新的货币政策制度之前,选定好新的短期操作目标和新的货币政策框架。这项工作具有前瞻性特征,也是对宏观调控政策的最大挑战。 提高货币政策公信力是一个关键问题。一个好的战略应是保障平滑转换,并要防止同短期资本流动紧密关联的套利风险。相应的管理制度和法规建设需要花费大量的时间,这项工作应在利率市场化之前进行。同时,要充分认识到转轨过程中的艰难性。 总的来说,应加强以下几个方面的制度建设: 1.建立有充分流动和有效运作的债券市场,能够使利率变化及时反映市场供求状况,及时产生货币价格发现机制,避免即期和远期价格的频繁波动以及过度偏离均衡点。 借鉴Sarr和Lybek(2002)关于如何建立外汇市场的经验之谈,我们认为构建银行间债券市场流动性的四点要素是:(1)狭窄的招投标价差,降低交易成本(tightness,紧密性);(2)拥有大额交易量和充足的定单,保证价格不受少数交易商控制(depth和breadth,深度和广度);(3)高效的交易、清算和结算系统保障成交单的迅速执行(immediacy,直接性);(4)市场参与者的广泛性、积极性,保证新的成交单充分流动,及时矫正利率失调行为的出现(resiliency,弹性)。 2.淡化中央银行在市场中的主导角色。应容忍利率的日常性波动,加强市场监管,阻止投机行为。日常操作中,应该保持同商业银行之间有最小的交易量,应该成为价格的接受者,而非制定者。一旦决定调整短期拆借利率,就要向市场发出信号--官方调整不等于有意维护某一个固定利率水平。 3.中央银行应为市场参与者提供充分的信息,包括货币政策委员会相关决策的主要内容。这些信息是市场参与者判断未来利率走势和货币政策的基础。货币当局应该保障信息系统和交易平台的畅通,保障它们能够实时提供银行间市场的招投标价格。 (作者单位:中国人民银行研究局)

参考文献: 1、钱小安,《中国货币政策的形成与发展》,上海三联书店,2000 2、谢平,"中国货币政策分析:1998-2002",金融研究,2004 3、Bernard J. Laurens and Rodolfo Maino,2006 "China: Strengthening Monetary Policy Implementation," IMF WP/07/14 4、Geiger,Michael, "Monetary Policy in China(1994-2004),Targets, Instruments and their Effectiveness,"Wurzbug Economic Papers No.68,2006. 5、Green,Stephen and Jason Chang, "On the Ground, Asia. The PBC's Big Money Problem," Standard Chartered, June. 2006.

|

| ( 2008-03-01 第1期 ) |

| 【回页首】【打印】【关闭】 |

| 镜像:日本 教育网 科技网 E_mail:info@peopledaily.com.cn 新闻线索:rm@peopledaily.com.cn 人民日报社概况 | 关于人民网 | 招聘英才 | 帮助中心 | 广告服务 | 合作加盟 | 网站声明 | 联系我们 | ENGLISH 京ICP证000006号 |

| 人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用 Copyright © 1997-2006 by www.people.com.cn. all rights reserved |