|

|

||

|

||

| 2007年中国债券市场年度分析报告 |

| 中央国债登记结算有限责任公司债券信息部 |

| ( 2008-03-01 第1期 ) | 【字号 大 小】【打印】【关闭】 | |

|

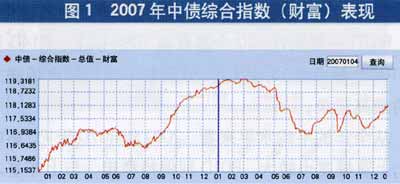

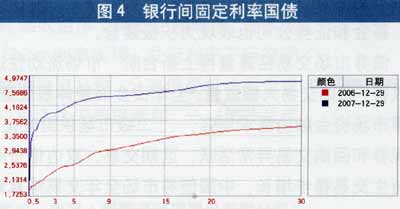

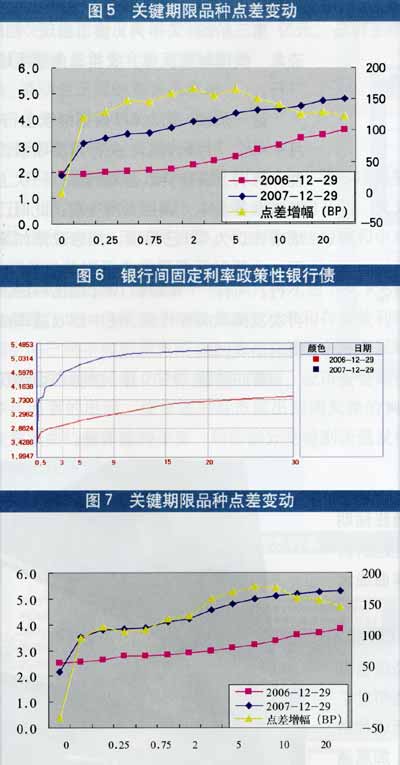

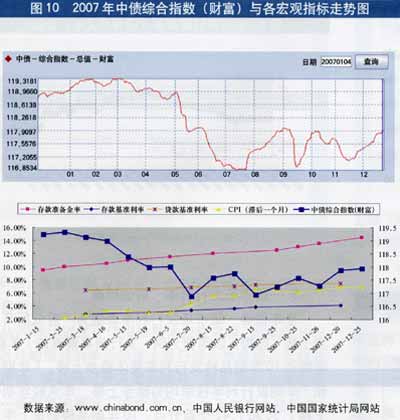

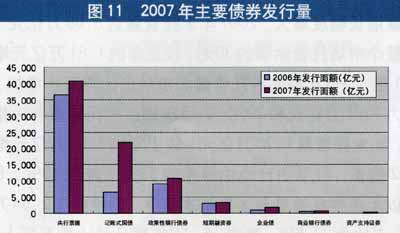

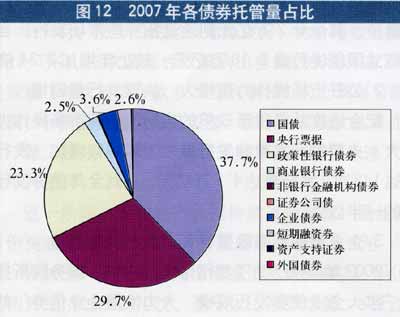

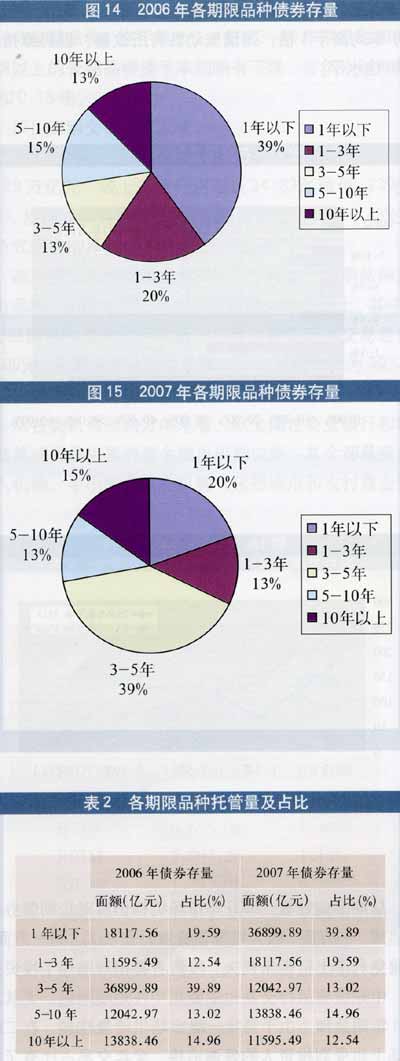

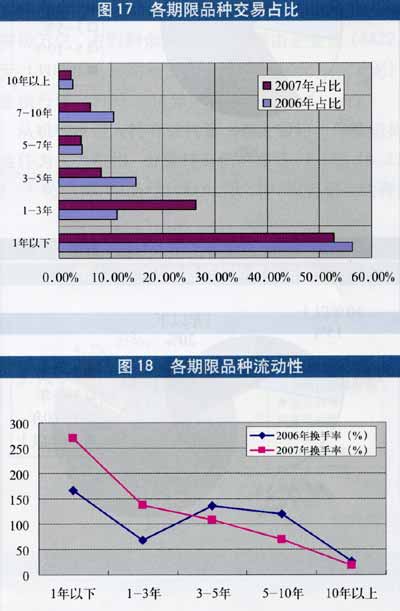

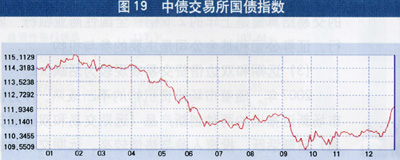

纵观2007年,中国债券市场可谓风起云涌。CPI居高不下,全年加息号角不断,股市IPO频繁,特别国债向市场投放......,诸多因素的共同作用使债券市场走出了一波跌宕起伏的振荡行情。全年走势表现为"高开低走,振荡下行,筑底回暖"。中债综合指数(财富)整体下跌0.81%、中债国债收益率曲线平均上移130个基点。 一、2007年债券市场价格与利率走势分析 2007年,在宏观经济"两高一低"(高增长、高效率、低通胀)的形势发生转变、经济增长出现由偏快转向过热的迹象、通货膨胀压力不断增强、紧缩性措施月月连出的严峻环境下,中国债券市场走势一波三折,三次触底反弹,整体表现为弱"熊市"特征。全年投资回报率有所下降,收益率水平则大幅上涨。 (一)中债综合指数高开低走,振荡筑底后企稳回升 与2006年先企稳后上扬态势刚好相反,2007年中债综合指数(财富指数) 全年表现为:上半年加速下行,下半年筑底反弹。中债综合指数(财富指数)2007年收于118.04点,与上年同期相比(118.99点)下跌0.95点。全年最高达119.32点(1月29日),最低达116.85点(7月24日),振幅区间2.47点,全年投资回报率为-0.81%。 从中债综合指数(净价指数) 走势来看,2007年以振荡下跌为主,全年收于97.66点,与上年同期(101.80点)相比下跌4.14点。全年最高达101.83点,最低达97.29点,振幅区间4.54点,全年下跌幅度4.24%,高于财富指数。 从2006年以来中债指数整体趋势来看,如果自2006年8月开始形成的单边加速上涨行情向市场揭示出经济增速过快、流动性过度泛滥的信号,那么2007年债券市场在一系列紧缩措施下的加速下行,以及年底企稳回调,则表明宏观调控措施效应在一定程度上已基本显现。 (二)利率水平维持高位 1.货币市场利率受股票市场IPO牵制,全年剧烈振荡 自2006年5月新股发行重新启动以来,银行间市场亦成为股市筹集资金渠道之一,而且股市IPO给银行间市场带来的影响大大超过市场预期。由于目前股市一级市场收益率过高,历次大盘股发行都会造成资金面不均衡格局的加剧,从而引起银行间市场短期利率在IPO前后都会发生剧烈波动。例如,2007年10月26日中石油IPO之前,R07D一度抬升820个基点至10%以上,R14D更飚升1100个基点至13%以上,分别创下银行间市场建立以来的最高记录。 从全年的平均水平来看,2007年R07D受IPO影响较大,上涨幅度也较大;R01D则保持稳定,与上年基本持平。全年R07D平均利率为2.77%,较2006年的2.05%上涨72个基点;R01D平均利率为2.08%,较上年的1.86%略涨12个基点。 2.收益率曲线大幅上移,扁平化特征愈加显著 2007年,在债券市场走熊的情况下,收益率曲线高抬、变平的趋势已经形成。银行间国债收益率曲线各期限品种平均上移132个基点,银行间金融债收益率曲线平均上移127个基点。截至2007年底,国债收益率水平为:1年期3.68%(本年上涨160个基点),5年期4.23%(涨165个基点),10年期4.43%(涨140个基点);政策性银行债收益率水平为:1年期4.10%(涨126个基点),5年期4.81%(涨170个基点),10年期5.11%(涨175个基点)。 从各期限品种上移幅度看,国债和政策性银行债都表现为"两端低,中间高"的特点,即中端部分增幅大于短端和长端增幅。中期品种走弱,长期品种呈强。一方面,说明市场对未来宏观调控紧缩预期已缩至2-5年;另一方面,也说明在熊市走势下中期品种容易受到冲击。 收益率曲线扁平化,则可以从国债10年期和2年期利差曲线走势中看出端倪。平坦化程度从11月开始已经达到极致,10年与2年期品种利差年底缩小至50个基点的差距,而年初两者还存有80个基点的空间。 3.一级市场发行利率"前低后高" 全年债券一级市场发行利率表现为"前低后高,逐步上扬"态势。以国债为例,发行频率最高的1年期、7年期和10年期品种发行利率整体稳步上移,1年期品种和7年期发行利率按季均匀稳步上移,年末较年初分别上移1.56和1.42个百分点;10年期品种则是上半年上移幅度大于下半年上移幅度,下半年利率水平基本趋稳,全年上移1个百分点。这也表明,市场上半年对未来后市"看空"预期随着紧缩政策的密集出台,已在下半年得以缓慢释放。 (三)全年债市阶段性分析 2007年,结合影响债券市场的主要因素--CPI走势和主管部门加息频率来分析,可以将债券市场全年走势大体划为以下几个阶段: 第一阶段:1-3月,债指高位振荡盘整,收益率曲线陡峭化上行。 1-3月,我国国民经济走势良好,物价指数低位运行(1月2.2%,2月2.7%),三次紧缩性政策的出台,较好地调控了春节前后货币供应量规模(两次上调存款准本金利率和1次上调存贷款利率),通胀预期趋弱。中债指数高位振荡盘整,银行间国债收益率曲线稳步缓慢上行。 第二阶段:4-6月,债市连续下跌,债指急速下挫,收益率曲线大幅平行上移。 这一阶段,宏观经济数据持续高位徘徊,通胀压力显现。CPI自3月份突破3%警戒线后,5月份继续上行至3.4%,市场加息预期强烈,再加上一季度GDP同比增速仍然保持在11.1%的高位,也引发了市场对经济过热的担忧。基于以上态势,央行加快了货币调控频率,在三个月间上调了3次存款准备金利率和一次存贷款利率,加息通道继续延续。中债综合指数(财富)急转直下,3月连续下挫2.12点。收益率曲线在此期间也不断被重新定位,形成了平坦化上移态势。其中,中期和长期品种受一级市场发行影响加速调整,上移幅度较大,且利差不断缩小,短端部分上移幅度较小,与长端利差增大。 第三阶段:7-8月,债市出现"回暖"迹象,债指触底反弹,收益率曲线平坦化下行。 这一阶段,面对CPI数据继续上行(6月4.4%,7月5.6%),央行再度收紧流动性,两次上调存贷款基准利率,一次上调存款准备金率,调控力度空前。此时,市场或许认为CPI已见顶,加息政策如期而至,也暂时缓解了市场紧张气氛。同时,6000亿特别国债直接面向央行发行,暂时不会对市场造成较大冲击。债券市场出现本年度首次小幅反弹,收益率曲线平坦化下行。同样,7年期和10年期品种的发行再次发挥风向标作用,使中部收益率曲线提前出现凹陷。 第四阶段:9-10月,债券市场经历剧烈振荡调整。 这一阶段,CPI数据再次超出市场预期。8月CPI创下历史新高6.5%,9月、10月也都在6%以上,GDP同比增速11.5%,前三季度新增贷款余额已超过上年全年,经济过热、流动性泛滥的警钟再度敲响,未来从紧货币政策取向进一步明朗。9月,受到存款利率、存款准备金率,定向央票(9月7日)等多项调控措施的出台,债指短暂急速下行。但是,自下旬开始,受充裕资金面的支撑出现反弹迹象。收益率曲线短端和中端出现调整,长端基本保持不变。 第五阶段:11-12月,债券市场企稳回调,收益率曲线局部下移。 在抵御了年内连续加息的政策压力后,债券市场终于重现回暖迹象。虽然CPI在11月再次创下6.9%的历史最高记录,但是由于存款准备金利率和存贷款利率上调空间已经不如前期宽裕,宏观调控部门未来所采取的政策措施面临转型,贷款额度的限制、股市资金回流等多头因素的出现,使市场对后市做出回调反弹的判断。收益率曲线整体维持不变,局部部分受特别国债发行等影响出现下调。 二、债券市场继续向纵深发展 (一)一级市场发行量剧增,发行结构多元化 2007年与2006年相比,各主要券种发行人都增加了在债券市场上的筹资额度,债券一级市场发行次数和发行规模继续保持快速增长势头。全年共发行债券636次,发行总量达7.98万亿元,比上年增加137次,2.27万亿元,两项增幅分别为27%和40%。央票、国债和政策性银行债仍然是一级市场的主要品种,三者发行量占到市场总发行量的90%以上,分别为4.07万亿元、2.18万亿元和1.09万亿元(三者占比分别为:52%、27%和14%);信用类债券全年发行量虽然占比较小,但较上年却有较大突破。企业债和短期融资券发行规模继续保持小步快跑态势,全年企业债发行量1719.86亿元,较上年增长73%;短期融资券发行量3349.10亿元,较上年增长14.71%。 2007年债券市场发行主要呈现以下特点: 1.特别国债大规模投放,记账式国债发行量出现猛增 为配合央行对冲流动性、降低外汇储备规模,拓宽外汇运用渠道,财政部在2007年分八次发行了1.55万亿元特别国债,用于购买约2000亿美元外汇,作为中国外汇投资公司的资本金。其中,有1.35万亿元被央行收入囊中,其余0.2万亿元则通过招标向市场发行。当年记账式国债发行量2.18万亿元,较上年增加2.34倍。 2.公开市场操作力度增大,央票发行量剧增 配合适度从紧货币政策的实行,公开市场操作力度加大,央票发行次数和发行量较上年继续增加,发行次数达143次,发行量达4.7万亿元,占到全年债券发行总量的一半以上。 3.企业债券迎来政策春天,发行规模翻番 2007年以来,为了贯彻落实党中央、国务院所提出的"扩大企业债券发行规模,大力发展企业债券"的要求,各相关部门积极出台有效措施,进一步培育企业债市场。全年共发行企业债89只,发行量1720亿元,较2006年的49只、995亿元,几乎翻了一番。 4.加息通道下,浮息债券供给充裕 与往年贴现式债券(主要是央票)占主流不同,2007年固定利率债券品种占到一级市场的五成以上。同时,浮动利率债券在利率上行通道下供给较往年更加充裕,全年发行5406亿元,占到发行总量的6.8%,为2006年1603亿的3.4倍。 5.期限结构趋于均衡,长期品种占比增加,中期品种仍是主力品种 2007年随着特别国债的发行,长期债券发行频率和发行量较往年有了质的飞跃,发行量占比全年接近市场三分之一。中期和短期品种占比相对则有所下降,分别占到国债发行总量的57%和16%。 (二)债券市场存量继续快速增长 截至2007年末,在中央结算公司托管的债券共有997只,比上年增加223只。人民币债券存量达12.33万亿元,比上年的9.25万亿元增加3.08万亿元,全年托管量增幅33%。其中,银行间市场可流通量11.14万亿元,占债券存量的90.35%;交易所市场可流通量0.33万亿元,占债券存量的2.68%;商业银行柜台市场可流通量0.04万亿元,占债券存量的0.32%;不可在上述市场流通量0.83万亿元,占6.73%。 (三)二级市场交易结算放量增长 2007年,我国债券市场交易结算量再创新高,全年共结算103.86万笔,结算量高达64.88万亿元,同比增长率达到61.43%。其中,银行间市场交易结算量放量增长,交易所市场和商业银行柜台市场交易结算量有所下降。三个市场交易结算量分别为631273.09亿元、17462.25亿元和35.67亿元,占市场交易结算总量的97.31%、2.68和0.01%。 (1)现券市场流动性有所增强。 2007年度,现券市场交投非常活跃,交易笔数和交易量分别高达9万笔和16.6万亿元,较上年同期增加2.27%和51.76%。全年市场流动性水平较上年进一步提高,市场整体换手率水平达1.34倍,高于上年的1.18倍。 从期限偏好看,2007年市场机构仍然对短期债券比较追捧。一方面,因为短期债券发行量较大;另一方面,为避免利率上行带来损失,投资者都相对缩短了投资久期,中期债券品种交易也主要集中在短端附近。尤其对1-3年期品种,由于当年一级市场供给量较多,在二级市场上也受到投资人的普遍追捧,全年交易占比有了明显增长。从换手率来看,1年以下品种仍然是流动性最好的品种,而且换手率较上年提高近1倍,达2.7倍;其次为1-3年期品种,换手率为1.4倍,3-10年期品种和10年期以上的长期品种换手率则略有下降,当年分别为0.81和0.18倍。 (2)回购交易大幅放量。 2007年度,债券回购交易共结算9.73万笔,结算量46.29万亿元,较上年度分别增长34.33%和69.23%。其中,质押式回购结算量达45.56万亿元,占到98.43%;买断式回购结算量0.73万亿元,占到1.57%。 在质押式回购期限品种中,1个月以下短期品种为主力品种,占到质押式回购总结算量的99%以上。其中,1天回购品种交易最为活跃,占到质押式回购交易总量42.08%;7天回购品种位居第二,结算量占比为30.20%;位居第三位的为14天品种,占9.88%。 从各类机构回购方向来看,除全国性商业银行和特殊结算成员是主要的资金融出机构以外,其余都是资金融入机构。中小型存款类机构(包括城市和农村商业银行、信用社等)、保险公司和基金资金融入需求较强。其主要原因:一方面,2007年股市IPO频繁,一些交易所成员为了提高打新股的中签率,转向银行间市场融入大量资金;另一方面,紧缩性货币政策力度加大,使得一些资金量本来并不宽裕的中小型存款类机构出现资金紧张的状况。 买断式回购交易出现大幅增长,全年7263.13亿元的交易结算量是上年的2.5倍。全国性商业银行、城商行、证券公司和基金公司是主要的参与机构。 (3)远期和双边借贷交易表现较为活跃。 2007年,随着市场投资机构的不断成熟,作为债券市场新近推出的两种创新产品(远期交易和双边借贷交易)日渐活跃,投资人参与热情较高。远期交易共发生1253笔,结算量2485.11亿元,交易规模是上年的3倍多;双边借贷业务虽然只发生了5笔,结算23.30亿元,但单笔交易量达到4.6亿元,大大超过上年的0.4亿元。 2.商业银行柜台债券市场:交易清淡,投资人以卖出为主 2007年,受到股票市场过热的影响,柜台市场交易相对比较清淡,全年交易仅发生35.67亿元,投资人主要以卖出为主,卖出规模达32.68亿元,远远高于买入规模的2.99亿元。 3.交易所债券市场:行情振荡走低,交易量有所下降 2007年,交易所债券市场走势与银行间市场走势基本一致,全年指数振荡走低。年初开盘于114.31点,年底收于112.14点,下跌2.17点,跌幅大于银行间市场,达1.94%。交易所债券交易量合计为17462.25亿元,较上年的18279.33亿元有所下降。其中,上交所全年国债现券交易量1164.27亿元,国债回购量16292.9亿元;深交所国债现券交易量仅有5.08亿元。 三、2008年债券市场展望 2008年,债券市场依然要在多空因素的共同作用下继续博弈。 从全年来看,空头因素主要有:第一,通胀压力不容忽视,特别是春节前后由于消费需求旺盛,有可能拉动食品价格进一步上涨;再加上翘尾因素,CPI上半年上行压力较大。外部冲击如国际粮价上涨压力增大与国际原油价格持续高企等因素也将对内输入通胀,加大成本上涨动力。第二,2008年,宏观部门明确要实行从紧的货币政策,基准利率仍有上升空间。第三,新的地方政府换届,投资增速过快的趋势要想得到控制难度较大。 全年多头因素主要有:第一,货币信贷增速背离程度有望趋势性扩大,商业银行债券配置需求将大幅增加,资金面推动将形成债券市场的趋势性上涨。第二,股票市场收益率降低将减弱"羊群效应",股市资金有望回流银行间市场。第三,通过收益率曲线的点差也可以预测未来通货膨胀的变化。美国国债收益率的点差和通货膨胀率就呈负相关关系,且相关性很高,即CPI越大,长短期利差越小,且在CPI到达峰值时,长短期利差将会扩大;在CPI到达谷底时,长短期利差面则临缩小的趋势。在我国目前CPI创历史峰值,收益率点差亦同时有探底迹象的情形下,有专家认为,未来通货膨胀走势已走到了一个新的拐点,2008年全年CPI指数会有所回落,且整体走势表现为前高后低。 展望2008年,预计债券市场整体回暖,下半年表现要好于上半年。在资金推动下,中长端收益率有望下行;短端收益率受央行货币政策调控有抬升压力,收益率曲线有望平坦化下行。

|

| ( 2008-03-01 第1期 ) |

| 【回页首】【打印】【关闭】 |

| 镜像:日本 教育网 科技网 E_mail:info@peopledaily.com.cn 新闻线索:rm@peopledaily.com.cn 人民日报社概况 | 关于人民网 | 招聘英才 | 帮助中心 | 广告服务 | 合作加盟 | 网站声明 | 联系我们 | ENGLISH 京ICP证000006号 |

| 人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用 Copyright © 1997-2006 by www.people.com.cn. all rights reserved |