|

|

||

|

||

| 收益率曲线稳中下探,中债指数波动上行 |

| ――2008年2月份债券市场分析报告 |

| 王超群 |

| ( 2008-03-01 第1期 ) | 【字号 大 小】【打印】【关闭】 | |

|

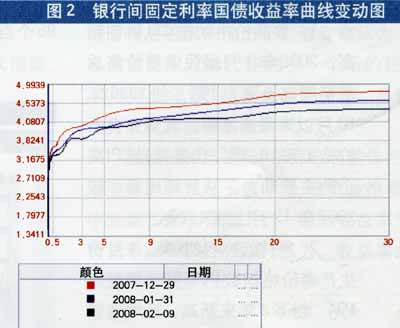

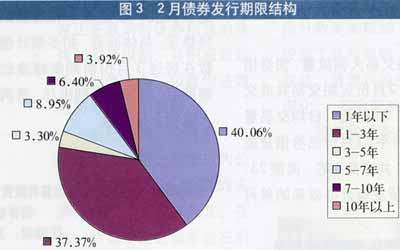

一、宏观经济与金融市场运行形势 从已经公布的物价、对外贸易、金融市场运行等数据来看,部分宏观经济运行指标反弹力度较大,经济过热压力明显。但同时可以看出,造成各项指标反弹的因素中季节性因素(信贷投放的季节性因素、春节因素)以及突发性因素(冰雪灾害)占有绝对地位,因此反弹的持续性尚有待观察。 (一)价格指数再创新高,对外贸易平稳增长 1、食品价格助推CPI再创新高。2008年1月居民消费价格总水平同比上涨7.1%,创1996年10月以来最高水平。其中,食品价格上涨18.2%,仍是推动CPI高企的主要动力。从月环比看,较2007年12月上涨1.2%。 2、PPI增速继续提高。1月份生产者价格指数(PPI)同比增长6.1%,创下3年来新高,且增速较上月提高0.7个百分点,继续呈现上扬趋势。 3、对外贸易平稳增长。2008年1月份我国对外贸易进出口总值1998.3亿美元。其中出口1096.6亿美元,进口901.7亿美元,当月实现贸易顺差194.9亿美元,是2007年5月以来月度贸易顺差首次低于200亿美元的月份。 4、国际游资大量流入。1月份我国FDI(外商直接投资)额高达112亿美元,较去年同期增长接近109.78%,延续了2007年12月份大量FDI流入的趋势,其中,部分外资以虚假注册FDI的方式流入国内的现象引起有关方面的关注。 (二)信贷强劲扩张,货币增速反弹 1、M1继续小幅回落,M2大幅反弹。2008年1月末狭义货币供应量M1余额15.49万亿元,同比增长20.72%。广义货币供应量M2余额41.78万亿元,同比增长18.94%。信贷扩张和1月份央行公开市场操作较为宽松加大了基础货币的供给,助推了M2增速的反弹。 2、存款增速下滑,流通中现金激增。2008年1月末人民币各项存款余额39.16万亿元,同比增长15.12%,增速比2007年12月末低0.95个百分点。这与春节来临消费物价屡创新高,居民交易性货币需求上升,所持现金数量大幅度增加直接相关。 3、信贷扩张强劲。2008年1月人民币各项贷款余额26.97万亿元,同比增长16.74%,增速比2007年12月末高0.64个百分点;月度新增人民币贷款8036亿元,同比多增2373亿元,月度新增贷款规模创出历史纪录。 二、货币政策和货币市场运行 (一)公开市场回笼资金力度加大 1月份由于新股发行和春节长假等因素,央行通过公开市场投放了近6000亿元资金,而春节一过,央行立即加大资金回笼的力度。2月份,公开市场发行央票9次共5100亿元,回笼资金5025.39亿元。同时大量运用正回购,总计正回购操作21次,规模3170亿元。对冲2月份1150亿元到期央票、54.51亿元利息支付以及2392.56亿元质押式回购到期,本月公开市场资金净回笼量达到4598.32亿元,是继07年3月以来的单月最大规模资金回笼量。 此外,央行在2月份还大量使用了长期对冲工具,注重加大资金对冲深度和增强资金锁定能力。2月份共发行了2520亿元三年期央行票据,占当月央行票据发行总量的49.41%,同时还重启了继2007年9月以来的首次6个月正回购。 (二)货币市场利率低位运行 2月份货币市场利率继续随着大盘股中国铁建IPO而出现了波动,但银行间7天回购利率的波动峰值仅为4.442%,远低于1月份的波峰值5.094%和2007年的波峰值10.033%,大盘股IPO对银行间市场影响弱化,原因除市场资金面宽裕以外,还包括股票市场深幅调整导致打新股收益降低,对资金的诱惑力减弱;为避免为打新股临时筹措资金发生困难,机构有意识地提前开始筹措资金。2月份R01D收于2.48%,较月初下调48个BP,R07D月末收于2.815%,较月初下降8.4BP。由于市场资金充裕,货币市场利率整体低位运行。 三、债券市场整体走势 (一)债市先扬后抑,中债指数小幅上扬 债券市场在2月份仍然延续了2007年11月份以来的反弹之势,但反弹力度明显低于前期。具体来看,本月债市呈现先扬后抑走势,导致债市反弹受阻的主要因素是:2月中旬宏观经济数据的出台,市场对于通胀风险的担忧气氛加重,导致市场心态趋于谨慎;前期已经累积了较大的涨幅,市场预期投资价值降低。 中债银行间固定利率国债收益率曲线整体下移,长端曲线在一级市场长期国债的发行带动下重新定位,下移幅度高于中短端,10年以上收益率平均下调16个BP,10年以下收益率平均下调7个BP。中短端中流动性较好的3年期下降幅度最大,达到21个BP,导致曲线在3年期处出现明显的下凹。 从曲线倾斜度来看,国债收益率曲线的平坦化过程仍在持续,月末2年期与10年期收益率差45个BP,与上月末基本持平。 2月份政策性金融债整体继续保持稳定,各期限点涨跌互现,长端略有下降,短端部分受制于央票发行利率的稳定而有升有降,各期限点波幅均在10BP以内。相应地金融债和国债利差进一步拉大。 2月份中债指数整体上扬,但债指在本月结束了前期单边上行的强劲势头。中债综合指数财富指数和中债综合指数净价指数分别从上月末的119.235点和98.3261点上行到本月末的120.2108点和98.8418点,上涨幅度分别为0.82%和0.52%。 (二)债券发行与兑付 2月份,一级市场共发行债券43只,发行总量共计7114.10亿元,较上月增长了27.23%。各券种发行量均有所上升,其中央票发行9次共5100亿元,占发行总量的71.39%;政策性银行债本月发行5次共985.4亿元;本月发行了2008年度的头两期记账式国债共计569.7亿元。短期融资券和企业债本月分别发行24次共282亿元和3次共207亿元,资产支持证券本月未有发行。 本月债券市场供给集中于中短期,3年以下债券发行量占比高达77.43%。由于市场上大机构在年初具有旺盛的配置需求,同时预期今年市场中长期债券供给量较小,2月初发行的7年期记账式国债受到了市场的热捧,招投标倍数达到2.58倍,发行利率3.95%,低于二级市场14个BP。而国债经过几个月以来的强劲反弹之后,本月涨幅已经逐渐趋缓,市场预期涨幅暂时到位,心态趋于谨慎,因此2月底发行的15年期国债收益率为4.16%,与市场预期基本持平,仅低于二级市场4BP,同时招投标倍数也仅为1.35倍。 2月份一级市场共发行三只企业债,截至2月底今年只发行了五只企业债,在银监会发布《关于有效防范企业债担保风险的意见》要求商业银行停止对以项目债为主的企业债进行担保后,企业债的发行受到了一定的影响。 本月债券到期兑付1448.76亿元(面额),央票仍然是主要的到期兑付券种,本月共兑付1150亿元,占比达79.38%。 (三)债券市场存量结构 2月份各券种债券发行量的增加以及兑付量的减少使得2月末在中央结算公司托管的债券面值余额较上月末激增了5588.42亿元,达到12.83万亿元。从债券种类来看,央票月末托管余额3.9万亿元;记账式国债托管余额4.62万亿元;政策性金融债托管余额3.1万亿元;企业债券和短期融资券托管余额分别为4481.55亿元和3346.4亿元。 从投资者持有结构来看,本月市场主要投资者持有量均有不同程度的增长。其中全国性商业银行持有量大幅增加了4146.34亿元,基金公司增仓了667.34亿元,保险机构、证券公司和各性质商业银行持有量均小幅增加,非金融机构等略有减持。 (四)债券二级市场交易与结算 1、银行间债券市场交易活跃 本月银行间市场交易结算量较为活跃,18个交易日共发生结算62590.26亿元,较上月减少4813.89亿元,交易笔数19362笔,单笔平均结算量3.23亿元,日均结算3477.24亿元,较上月增幅13.5%。 (1)2月份银行间现券交易结算量2.24万亿元,较上月减少0.04万亿元,但本月18个交易日中日均结算量较上月大幅增长了24.44%。本月央票交易量1.29万亿元,占银行间市场交易总量的57.78%,占比进一步提高,央票的流动性正处于逐步提高之中。记账式国债和政策性金融债交易量分别为0.28万亿元和0.41万亿元。 本月基金公司为主要的净买入方,净买入面额高达755.38亿元,这与股票市场进一步调整,基金公司资金回归债市以及本月新发债券型基金相关。城市商业银行和证券公司卖出量较大,净卖出量分别为1121.46亿元和381亿元。 (2)2月份银行间市场质押式回购交易量3.9万亿元,较上月减少0.43万亿元,但日均交易量较上月有所提高。从融资角度看,全国性商业银行和政策性银行是市场资金的净融出机构,其他类机构均为净融入。本月银行间市场买断式回购交易量633.37亿元,其中央票占比达48%,国债和政策性金融债占比分别为23%和21%。 (3)远期交易大幅放量,债券借贷微量成交。2月份远期交易共成交127笔共527.28亿元,日均交易量与上月基本持平。2月份债券借贷成交有所突破,共成交6笔,面额23.2亿元,为借贷业务开办以来的单月最高记录。 2、柜台市场买入大幅放量 2月份商业银行柜台市场成交1.67亿元,较上月减少0.03亿元。本月延续了上月投资者卖出量减少,买入量增长的可喜趋势,投资者买入0.59亿元,较上月增加0.16亿元,卖出1.08亿元,较上月减少0.13亿元。本月柜台市场净卖出量0.5亿元,较上月减少0.28亿元,随着股票市场的整理和债券市场的回暖,个人投资者资金流出柜台市场的趋势正逐渐放缓。 3、交易所市场成交萎缩 2月份,上海证券交易所国债和企业债现券交易共成交155.8亿元国债新质押式回购成交1375.04亿元。深圳证券交易所国债和企业债现券交易成交26.53亿元。 四、未来债券市场展望 从央行发布的第四季度货币政策执行报告中可以看出,央行对于从紧的货币政策基调不会改变,并且对通胀风险的关注程度加大。由于2月份CPI再创新高,市场加息预期较为强烈,收益率短端将面临一定程度的调整。但由于3月市场资金面充裕以及机构配置型刚性需求将继续释放,收益率中长端预期将保持稳定。总体而言,初步预计债券指数在经过3月份前期窄幅波动的观察期后,待加息预期出尽,将再次进入温和上扬通道。 (作者单位:中央国债登记结算公司债券信息部)

|

| ( 2008-03-01 第1期 ) |

| 【回页首】【打印】【关闭】 |

| 镜像:日本 教育网 科技网 E_mail:info@peopledaily.com.cn 新闻线索:rm@peopledaily.com.cn 人民日报社概况 | 关于人民网 | 招聘英才 | 帮助中心 | 广告服务 | 合作加盟 | 网站声明 | 联系我们 | ENGLISH 京ICP证000006号 |

| 人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用 Copyright © 1997-2006 by www.people.com.cn. all rights reserved |