放大

放大 缩小

缩小 全文复制

全文复制 上一篇

上一篇众所周知,在汤姆森公司收购路透社之前,美国的彭博社①、英国的路透社和加拿大的汤姆森公司在全球金融信息市场已形成三足鼎立之势,但彭博社在市场上的竞争优势明显强于路透和汤姆森。2008年汤姆森公司与路透社合并,主要目的就是想在与彭博社的竞争中取得优势。合并后的汤森路透②在集团业务上高度依赖原有路透社的金融业务,投入巨资和人力大力开发金融产品,金融与风险部也是集团最大的业务部门。于是在全球金融信息市场上,加拿大最富有的家族与美国纽约市的亿万富翁市长之间展开了一场激烈的竞争。

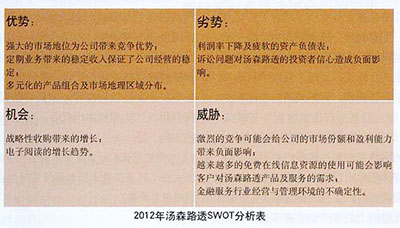

汤森路透的SWOT分析

合并前的汤姆森公司从1934年收购加拿大地方报纸提明斯报开始正式起家,是一个三代成功创业的家族企业,经营的业务领域先后涉及报纸、电视台、旅游、石油勘探、出版、专业信息资讯业。路透最早是由保罗·路透于1851年创立于伦敦的一家通过电报发送新闻与股市行情的服务机构,后发展成为全球闻名的集新闻资讯、财经服务和投资管理于一体的传媒集团,迄今已有160多年的历史。汤姆森公司与路透集团的合并实现了区域市场和业务领域的优势互补,提高了汤森路透的品牌效应。

汤森路透的经营目标是在自己所处的大部分细分市场中保持第一或第二的位置,核心业务定位是给愿意为内容和服务付费的专业人士和决策者提供智能化信息。汤森路透的业务领域主要涉及金融与风险业务、法律业务、税务与会计业务、知识产权与科技业务、媒介业务,主要商业模式是定期收费。目前,汤森路透在全球金融资讯市场约占1/3的市场份额。

在激烈的市场竞争中,汤森路透显得有些步履艰难,这从汤森路透的SWOT(Strength, Weakness, Opportunity,Threat)分析中可见一斑。以下重点分析汤森路透2012年的内部条件与外部环境的变化,以期发现其发展过程中呈现出来的一些问题。

汤森路透近年来的经营业绩有所下滑,所面临的竞争环境也越来越严峻。如何充分发挥其现有的优势和发展机会,克服自身的劣势和发展中可能遇到的威胁和不利因素,是目前汤森路透首先要考虑的关键问题。

与彭博社的竞争

彭博社1981年创建于纽约,是一家全球性的信息服务、新闻和传媒集团公司。彭博社的创办人是迈克尔·布隆伯格,已经连任三届纽约市市长。在金融资讯市场,彭博社虽是后起之秀,但它成立后仅用了22年的时间,就将它的金融数据市场的销售收入超越了具有150年历史的、世界上最大的资讯公司——路透集团。

彭博社从一开始就走着一条精细化的发展道路,专注于高端市场。公司的定位是给客户提供全新视角的世界金融新闻和信息,公司的目标客户是金融证券投资领域的专业人士,包括全球央行、投资机构、商业银行、政府部门、大型公司、新闻机构等。高端用户、高端产品和高品质的售后服务为彭博社带来了高额利润。但是彭博社的一大特征就是颇具神秘性,从不向外界公布其盈利状况。

彭博社向客户提供专业化的定价与财务分析方法,以减少客户对中介机构服务的依赖性。彭博社的旗舰产品“彭博专线服务”,将新闻、数据、分析工具、多媒体报告和“直通式”的处理系统整合在单一的平台上。这是一种非常赚钱的工具,很多金融机构就是因为这套分析工具而购买“彭博专线”。彭博社还为客户提供产业分析和投资策略,昂贵的收费使彭博的用户基本上是全球顶级的投资银行、跨国公司和新闻媒体等。此外,彭博社通过电视、电台、手机、互联网和两本杂志——《彭博商业周刊》和《彭博市场》,向全球用户传播新闻与财经资讯。不论是内容、还是技术,彭博社都将财经资讯的经营模式推向了一个时代的巅峰。

汤森路透与彭博社在许多细分市场上都是劲敌,两者之间的竞争愈演愈烈,尤其是在金融信息终端市场领域。汤姆森公司原有的经营强项主要是法律、税务与会计业务,其金融业务并不占优势,金融业务主要靠兼并而来的几家小公司整合而成;而路透社主要因新闻报道而著名,其强项在于提供实时金融信息,路透社90%的利润来源于为客户提供实时金融资讯。汤姆森公司之所以与路透社合并,主要目的就是想打造和加强金融业务,与彭博社一较高下。因此,两家公司合并后集聚主要精力和财力来研发汤森路透的金融产品Eikon,甚至将整个集团都赌在这个产品的开发和销售上。在耗费两年研发时间及投入大量的材料和人力之后,汤森路透于2010年9月推出新产品Eikon,但是新产品的销售并未获得成功。截至2011年6月,汤森路透原有的400,000个金融产品终端用户中大约只有25,000个用户转到Eikon这一新的操作系统上,新签用户只有3,500个。据有关数据显示,2010年金融分析市场上涨4.3%,但彭博社的销售额却上涨了10%,其中很大一部分收益来源于汤森路透的失利。如今,彭博社和汤森路透在金融交易市场所占的份额不相上下,各自都是31%左右。但是,彭博社是在从2005年的25%上升至31%,而汤森路透是从之前的37%下降到31%。③

在法律业务方面,彭博社也正在努力开发这一领域的产品与服务。虽然法律曾一直是汤姆森公司的传统业务,而且汤姆森公司在这一领域一直处于领先地位。然而,彭博社现在也在加紧开发自己的法律服务,即Bloomberg Law service(一种为律师开发的研发工具),力争与汤森路透领先市场的法律业务Westlaw service相抗衡。对汤森路透的致命打击在于,彭博社的这一法律服务是免费的,而汤森路透的法律服务都是收费的。这意味着汤森路透即将面临彭博社带来的更大竞争和考验。

汤森路透竞争失利的原因分析

汤森路透在Eikon的推出过程中之所以遭遇挫折,以下几个方面的因素值得我们思考。

金融信息行业特点。金融交易行业的特点是“速度第一”,时间就是金钱,一分一秒的耽误都可能带来巨大损失。因此,在金融交易市场上存在一种“软件锁定”(software lock-in)现象,即客户习惯了使用某种软件工具后,他们一般都不愿意转而使用其他软件,即使新的软件功能更好,因为使用新的、功能更好的软件需要花费一定的时间去学习和操作新的交易系统,而这样会耽误他们进行金融交易的时间。虽然Eikon的界面使用起来更为简便,但是人们已经习惯了使用彭博的交易系统来赚钱。

产品与用户的契合度。Eikon的外观和工作方式类似于 Google、 Twitter 和综合的新闻门户网站。汤森路透耗费巨资、雇用了两千多技术人员来来开发Eikon,有一万客户参加了测试。但是,由于汤森路透急于推出该产品,以致于开发出来的Eikon未能实现一些关键功能,用户也抱怨历史数据与实时服务不能很好地整合。在速度就是生命的金融交易行业,Eikon系统却显得呆滞,甚至连汤森路透内部员工都抱怨Eikon的速度与性能。

文化和心理因素。在美国,彭博社有30多年的历史,它的产品形象已经深入人心,尤其在北美地区。彭博金融数据系统及其电脑终端已经成为了一种排他性的、标志性的形象,成为一种身份地位的象征。人们在一英里之外就能够认出彭博的产品,因为它外表时尚、卓尔不群。这种根深蒂固的文化和心理因素,对于出身于加拿大的家族企业汤森路透来说,竞争显得更加严峻。

汤森路透的内部整顿

由于金融业务经营的不理想,汤森路透对这一业务进行了裁员。2010年Eikon推出后,由于产品性能及销售不佳,汤森路透于2011年7月份对市场部门进行了大整顿,辞退了与Eikon产品研发有关的6名高管人员,他们大部分是原来路透社的人,其中包括市场部总裁维尼格(Wenig)。维尼格是格洛瑟(Glocer)的密友,是格洛瑟2001年上任路透社CEO后聘任的第一位高管。在与汤姆森公司合并之前,维尼格曾被认为是最有可能接替格洛瑟职位的人。汤森路透辞退了维尼格后,由格洛瑟接管市场部。他尝试简化部门结构,重新调整销售布局,力争扩大销售,但是情况未见好转。2011年底,格洛瑟自己也被扫地出门,由吉姆·斯密斯接任CEO。斯密斯在接任汤森路透CEO之前,是汤森路透集团事业部总裁,而且之前已经在汤姆森公司工作了25年,深受汤姆森家族的信任。如今,业界都期待斯密斯在成本消减和产品改进上会采取更为严厉的措施。

另据2013年2月13日美国华尔街日报(The Wall Street Journal)的报道,汤森路透宣称到2013年底公司还将在其核心的金融与风险部裁员2500名,裁员人数占汤森路透全球6万员工的4%,其中第二季度裁员1000名,这批裁员的原因是汤森路透将其公司服务部(the Corporate Services division)出售给纳斯达克OMX集团,其他裁员主要是因为汤森路透原有产品的更新换代,一些老客户已经转到汤森路透新的产品系统(Eikon和Electron)中。这些裁员将为汤森路透减少一亿美元左右的服务成本费用。

金融与风险部是在汤森路透集团利润收入中所占比例最大的一个部门,其利润收入占汤森路透总利润的一半以上。但是,由于一些大银行的裁员和经济疲软,金融与风险部近几年来一直面临巨大压力,尤其是在欧洲地区,这已经危及到该部门的客户基础。汤森路透集团CEO吉姆·斯密斯说:“做出这一裁员决定并不是件容易的事,但是我们的成本结构必须符合我们客户的需求。”④

总之,快速的并购虽然使汤森路透在较短时间内获取了优势资源,为公司的结构优化和加快发展奠定了重要基础,但是,如果不能及时地将新近并购的企业及其业务与原公司的业务很好地融合起来并加强管理和经营,就难以发挥规模经济的效应,反而会增加管理成本和经营成本,使整个公司背上沉重的包袱。面对重重困难,汤森路透现在也正在调整其经营策略。汤森路透还能走多远?它的未来之路如何?这些问题还有待我们进一步关注。

(作者单位:中国传媒大学)

责任编辑:武艳珍

① 彭博社成立于1981年,创立者是迈克尔·布隆伯格(Michael Bloomberg)。2002年1月1日,迈克尔·布隆伯格成功竞选成为美国纽约市市长,此后连任三届。

② 汤森路透55%的股份由加拿大Woodbridge公司持有。该公司是汤姆森家族企业,也是之前汤姆森公司的最大股东,现任董事会主席是加大卫·汤姆森。

③ Joanna Pancher. Thomson VS Bloomberg, Canadian Business. 2/21/2012, Vol. 85 Issue 3, pp40-44。

④ http://online.wsj.com/article/SB10001424127887324616604578301770726249226.html。