上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制 上一篇

上一篇

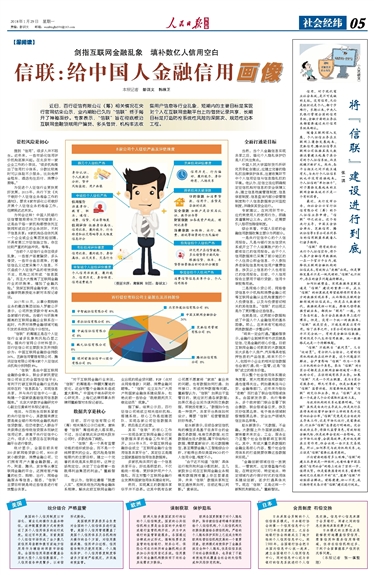

信用,对于现代商业社会来说,是不可或缺的支柱。没有信用,无论是组织还是个人,都寸步难行。长期以来,中央人民银行管理全国的信用系统,金融方面的业务往来都需要通过央行信用系统来确认。

随着互联网深入发展,个人征信业务在互联网上蓬勃发展起来,芝麻信用、腾讯征信等互联网公司依据其庞大数据流量建立起属于其公司的个人征信系统,而且规模不断扩大。然而,各平台相互之间不能互通有无,与央行个人征信系统也并没有连接起来。个人征信的“单打独斗”,对于蓬勃发展起来的互联网金融来说并不是一个有利因素。

最近,央行发布公告,向社会公示百行征信有限公司(筹)的个人征信业务申请,“信联”呼之欲出。这个由央行主导,中国互金协会牵头,芝麻信用、腾讯征信等8家公司共同参与的信用联盟承载着人们诸多期待。

“信联”将有效弥补央行个人征信空白,将个人客户金融信用数据统一在一个官方平台内,能降低互联网金融机构的征信成本,有效防止“老赖”出现。但是事物发展并不是一帆风顺的,“信联”也不例外,存在的诸多问题亟待解决。

如何打破壁垒,实现数据库直联直通是“信联”建设的重要一环。成立“信联”的初衷就是希望能够将所有参与方的数据实现共享,从而降低互联网金融领域的征信成本。但是在大数据时代,数据就是核心利益。要谁无偿将数据贡献出来,都犹如“割肉”一般。为了各自利益,各方会在数据共享上进行博弈。但是,没有一个统一的数据库,“信联”就是空壳,不能发挥其应有作用。除了共享之外,8家公司的征信数据并不完全统一,有的是金融征信数据,有的则是个人生活信用数据,统一数据格式也是一个待解难题。

“信联”不能既当“裁判员”,又当“运动员”。有分析人士指出,之前的信用机构就存在这种矛盾。这个问题若不解决,会严重影响“信联”作为一个第三方机构的公平角色。参与“信联”的8家公司都是在互联网金融领域有一席之地的公司,在该领域有很多业务。如果“信联”只是一个同业联盟,是为8家公司服务的,那无可厚非。但是如果赋予“信联”监管功能,则需要彻底厘清“信联”的定位和业务,防止“信联”成为某一个或者几个公司谋取利益的工具。

与政府机构的关系也需要明确。“信联”虽然是由央行主导成立,但是央行在其将来的运营中扮演什么样的角色并没有向社会公布。“信联”究竟是完全由政府主导来工作,还是市场化运行,是需要政府、行业和“信联”自身进行明确的。完全由政府主导,将强化监管角色,有效防控金融风险,但是效率会受到一些影响。完全市场化运营,会提高效率,更好地发挥其应有作用,但会出现一些不良交易现象。所以,如何界定与政府机构关系,也应该是“信联”需要认真考虑的。

不论前面的路有多么艰难,“信联”的建立本身就是一种胜利,也意味着中国在建设“信用社会”的路上迈出了坚实一步,值得庆贺。但是需要厘清的关系,需要明确的定位是绕不开的“坎”,需要“信联”开动脑筋去解决。前路漫漫,初心不变,我们期待有关各方将“信联”建设进行到底。