上一版

上一版

放大

放大 缩小

缩小 全文复制

全文复制

早上刚醒来,收到短信提示,说信用卡消费了1万多元,而那个时候恰恰你是在睡觉。很多人的第一反应可能会是谁在恶搞或者是不是诈骗短信?

徐小姐最近就碰到了这种事,刚收到短信的时候,她也觉得可能是哪个朋友在开玩笑,但当她跟银行确认后,才意识到问题的严重性。

1 信用卡频遭“海外盗刷”

“5月11日,我一开手机就收到好几条短信,通知我招行信用卡被刷了1万多元,都是凌晨到6时的刷卡记录,我的额度基本刷完了。”徐小姐至今还有些没回过神来,“我愣了一会,马上打电话让银行把账户给冻结了,查了一下确实是有刷卡记录,而且都是在荷兰和法国的境外网站。”

难不成,信用卡真能自己长出腿来,半夜去国外买东西?

徐小姐告诉我们,她是碰到了信用卡“海外盗刷”的情况。“我之前在菲律宾网站上定过酒店,多半是这样被盗卡号了。”

国内信用卡消费时可以选择设置密码,但在国外,只要有卡号和卡背面印着的三位数字或者持卡人签名,就可以进行消费。大部分受害者是在ATM机取款或购物时被盗取信用卡信息,然后犯罪分子利用信息复制了信用卡。

徐小姐表示,朋友圈中不只她一个人碰到过这种情况,“我有朋友也遇到,后来自己赔了。她是光大银行的,银行没说会垫付,她只好先还上,都半年多了还没说法。”

“现在海淘这么多,太容易中招了。国外网站刷卡太容易了,都不需要任何密码和验证,只要信用卡卡号和背后的三位数字码被知道了,谁都可以去境外网站盗刷。”徐小姐说。

徐小姐询问了招商银行,这种情况下银行会怎么处理,得到的答复是“暂时不用还,银行会先垫付,承诺会寄新卡,但是额度恢复不了。”

“但是一切都要等调查结果。所以我的卡现在不能用了。”截至发稿为止,徐小姐还没有等到调查结果,没有信用卡使用的她现在很着急。

在英国留学的曾小姐最近也遇到了类似的事件。

“我的招行美元卡在两天之内被人盗刷了大概万把元人民币,一会美元一会英镑的,额度基本被刷完了。亏得我设置了个额度。”曾小姐告诉我们。

“这张卡是我爸的副卡。当时我打电话给老爸,老爸问我那笔钱是不是我刷的,查出是在英国的一家网上服装店被盗刷的,但来英国之后那张卡我一直放在寝室,没用过,也没丢失。”

曾小姐也打电话给银行将信用卡冻结了,招商银行方面同样表示“暂时不需要还款,需要等待调查结果。”曾小姐很快收到了银行寄来的新卡,也在等待银行方面的调查结果,她希望银行调查成功之后就不用还款了。

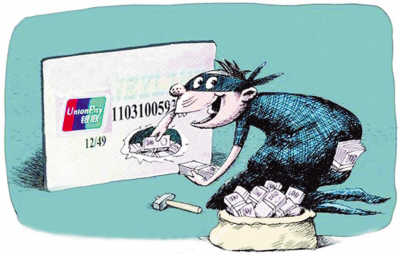

2 磁条卡复制惹的祸

那么,“海外盗刷”为何频频发生?据了解,磁条卡有很大的安全隐患。这类卡片非常容易被复制,只要客户在被犯罪分子处理过的卡槽刷过卡,磁条信息就可能被盗取。而且盗取信息并不需要很先进的技术,一套几百元的设备就能完成。

芯片卡相对于磁条卡来说更安全,但由于芯片卡成本太高,目前中国使用的银行卡多数仍是磁条卡。每张磁条卡的成本不过是1元多,而芯片卡成本要40元左右。

据悉,EUROPAY、VISA和MASTERCARD三个国际银行卡组织规定,如果全球在2008年前,ATM仍没有应用EMV认证的智能卡技术,那么该交易相关的银行或金融机构将自行承担客户遭受欺诈的责任。

也就是说,按照国际规定,银行应该承担这类“盗刷”事件的责任。前些年,马来西亚“盗刷”猖獗,由于该国法律规定“盗刷”产生的损失由银行全数负担,有一家银行就因为不堪赔付巨额损失而倒闭。因为不堪其苦,目前包括马来西亚在内的欧美、东南亚等地区都已完成了银行卡向芯片IC技术的升级。

央行指出,随着周边地区IC卡迁移的完成,欺诈交易风险有向中国国内转移的趋势,欺诈交易的增速开始不断增大。目前,银行卡欺诈风险主要是不法分子采取非法手段利用银行自助设备盗取银行卡信息,复制银行卡后窃取资金,或者由于客户缺乏防范意识,将密码、卡号通过短信、电话、网络等方式无意间泄露给他人。

央行表示,对前一种情况,由于IC卡相对磁条卡来说具有更高的安全性,通过推动金融IC卡建设可以在很大程度上避免客户信息被复制的风险,例如马来西亚、我国台湾地区在实施IC卡迁移后,其伪卡欺诈率均降到了历史最低水平。对后一种情况,人民银行将联合相关部门和商业银行共同开展打击伪卡欺诈交易,并通过加强宣传引导等方式,增强持卡人的风险防范意识。

为此,央行在2011年颁布了《推进金融IC卡应用工作的意见》,称2013年1月1日起全国性商业银行均应开始发行金融IC卡,2015年1月1日起在经济发达地区和重点合作行业领域,商业银行发行的、以人民币为结算账户的银行卡均应为金融IC卡。

3 理赔遭遇几道坎

但事实上,考虑到有所谓“受害人”其实是犯罪分子同伙,合伙诈骗银行,这类“盗刷”事件很难界定责任。对此,中央财经大学法学院教授、中国法学会银行法研究会理事黄震表示,“在这方面,银行自身举证难度较大,只有在公安部门立案侦查后才能知道具体责任如何认定。”

黄震表示:“目前银行卡盗刷问题涉及到两层法律关系。一个是持卡人和银行的合同关系,另一个是信用卡犯罪问题。银行负责向持卡者提供相应的安全措施和安全提示,但是刷卡操作是否系本人行为还需要公安部门的核查。”

另一位不愿透露姓名的律师说:“这种情况很复杂,因为牵扯到不止一个国家,各国在这方面的法律规定是有不同的,所以其实很难处理。”

光大银行信用卡中心总经理戴兵解释,在用卡当中,具体每一笔持卡人的损失,要看具体的情况。因为按照法律的主张,是谁过失谁承担责任。作为持卡人来讲,一旦发现自己的卡片被盗刷,第一时间要跟发卡行打电话,说卡片被盗刷了,要求银行止付,止付之后的损失是由发卡行来承担的,止付之前,很多银行都推出了持卡保障。比如像光大银行就推出了48条持卡保障,从你卡片被盗刷,银行受理了你的止付申请这一刻,往前推算48小时,这部分的损失签名交易,有一定的金额限制,银行给支付。

市民在办理信用卡时,会遇到这样一条条款,“信用卡挂失前××小时,失卡全保障”,即持卡人在遗失信用卡后,若在第一时间向银行申请挂失,则挂失前一定时间内因被人盗刷而造成的损失可由银行部分或全额赔付。据了解,这种保障方式主要针对的是没有设置交易密码、仅凭签名支付的信用卡,如果信用卡交易时使用了密码,即使最后被证实盗刷,持卡人也无法获得“失卡保障”理赔。

据了解,签名卡的“失卡保护”也并非是万灵药。因为“失卡保护”一般只保护在针对规定的时间内、规定的限额内发生的盗刷,才能进行赔偿。银行一般只能让持卡人免去挂失前48小时内的被盗用损失。在赔付金额上,各家银行普通卡保障额多在5000元至1万元之间。绝大多数银行只针对POS机刷卡消费赔偿,而通过网络、电话和ATM机发生的盗刷则不在赔偿范围之内。

黄震建议,持卡人在使用时应该做好信用卡信息的保密工作。出境旅游时,尤其是此类案件多发地区,应该到规范的消费场所刷卡。信用卡在互联网上遭到盗刷,应该由公安部门根据网站信息进行取证侦查,提供证明。

“可向信用卡中心提供境外大额刷卡号的信用卡片,并提供护照等未出入境证明资料。”一位银行人士建议。

另外,近年来还有不少保险公司推出了“银行卡盗刷险”,对信用卡“盗刷”提供保险业务。不过这些保险都有诸多限制,为不为自己的银行卡投一份保,还需要消费者自己多加权衡。

链接

推销一张银行卡 提成上百元?

在百货商场门前,经常能看到一张桌子几个人,用填表办信用卡赠送礼物的方式招徕路过的人,或者是一瓶高档的沐浴露,或是可爱的玩偶,或是保温杯一类的东西。其实,为防止银行以礼物为诱饵吸引消费者申办信用卡,银监会在2011年就出台了《商业银行信用卡业务监督管理办法》,规定信用卡未经持卡人激活和使用不得发放任何礼品或礼券。虽然规定已经出了两年多,但这样的招数并未绝迹,更有甚者宁可自己掏钱买礼物,吸引消费者办理信用卡。这么做算不上不划算,从几家银行了解到,推销员的薪酬制度计算方法一般是底薪加提成的模式,推销成功信用卡后,会有从每张卡几十块钱到两三百块钱不等的提成,这个一般是基于开卡人的信用额度。最后计算的时候,有的银行是基于办卡人的开卡率进行折算,有的则是依据客户确实已经开卡消费与推销员结算。

(钟奕然 尹晓宇)

安全提示:

一般来说,信用卡使用主要分为过卡交易和离线交易两种。其中,过卡交易由持卡人在商场、超市等POS机终端上刷卡、签字授权,然后完成交易,必须有实物卡在场,基本不会出现什么差错。离线交易则主要用于持卡人预订酒店及一般性国际交易或网上支付等,持卡人通过商家的POS系统,提供信用卡账号和后三码等信息后即可完成交易。因此,无法妥善保护信用卡及信息的持卡人,很可能面临资金和信用损失的双重风险。

持卡人不要将卡随意交给别人使用、查看,以免信息被不法分子记录后,进行离线交易。若接到一些电话,询问卡面信息时要谨慎回答,不要以为对方不知道密码,自己的信用卡就很安全。在领到信用卡后,最好剪一块胶布将“后三码”盖住,或将这3位验证码抹去,防止信息外泄。另外,若吃饭购物刷卡,千万不要嫌麻烦将信用卡交给店员拿去结账,防止“别有用心”者借机取得信用卡上的相关信息。同时,每次消费之后,都要保存好信用卡交易收据,并仔细对照信用卡交易收据与月账单。当卡片出现被盗刷的情况后,持卡人应立即挂失并同时前往公安机关报案。

(尹晓宇整理)

制图:涛旭涛