绿色是高质量发展的底色。近年来,我国不断完善绿色税制、落实绿色税收政策,逐步搭建起以环境保护税、资源税、耕地占用税、车船税等“多税共治”的税法体系,以企业所得税、增值税、消费税、车辆购置税等税收优惠政策“多策组合”的政策体系。

绿色税制在引导企业治污减排、促进资源节约利用、助力绿色消费等方面有哪些成效?未来如何更好促进绿色低碳发展?记者进行了采访。

多排多缴、少排少缴、不排不缴,环境保护税引导企业积极主动治污减排

“相比其他行业,造纸行业排放污染物、污水较多,生产与环保之间的矛盾较为突出。”环境保护税明确了低于规定标准排放大气污染物和水污染物的税收优惠政策,促进企业主动治污减排,宜宾纸业股份有限公司负责人陈洪认为,“国家政策鼓励企业绿色转型升级,企业若想可持续发展,必须提升排污工艺。”

目前,位于四川省宜宾市南溪区裴石轻工业园区的宜宾纸业依托本地丰富的竹资源优势,形成了以竹林基地建设、竹片加工、制浆造纸、终端制造、产品营销为一体的全产业链经营发展模式。

“近几年,我们在碱回收、废水处理、脱硝及除尘等工艺方面迭代升级,现在两个污染物排放口排放的各项污染物浓度远低于国家和地方标准。”陈洪说,2018年以来企业共减免环境保护税269.35万元,税惠红利直达快享,支持企业朝着产业发展、环境友好的多赢局面继续努力。

2018年1月1日我国开征环境保护税。在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者,是环境保护税的纳税人。“环境保护税针对不同危害程度的污染因子设置差别化的污染当量值,实行‘多排多缴、少排少缴、不排不缴’的正向激励机制,使企业更有动力采取积极有效的方式进行污染物集中标准化处理,减少污染物排放,尽可能节约缴税支出。”江西省税务局副局长赖竹华说。

税收优惠让企业尝到了科学治污的“甜头”。去年,辽宁省鞍山盛盟煤气化有限公司又投入2108万元建设废气处理等环保工程,其中粗苯管式炉改造工程有效解决了原煤气加热的安全隐患,年节约煤气450万立方米,大幅降低生产成本,从根本上削减污染物排放。“税费优惠政策让我们更加坚定地继续改进技术、升级设备,使公司实现由‘超标排’到‘不超排’再到‘超低排’的绿色转型。”公司财务负责人毕克丽说。

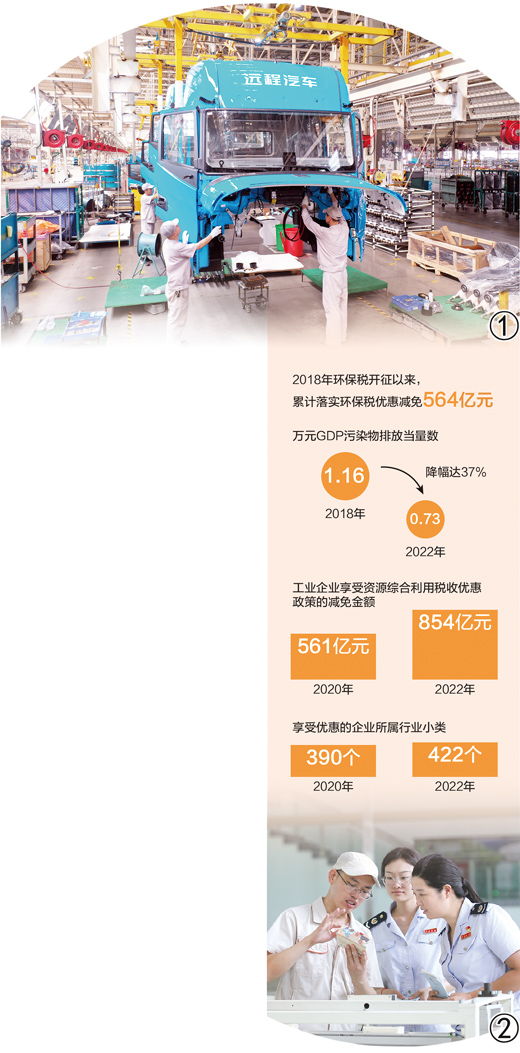

“减污”持续加力,主要污染排放大幅下降。2018年环境保护税开征以来,全国累计落实环境保护税优惠减免564亿元。环境保护税申报数据显示,万元GDP污染物排放当量数从2018年的1.16下降到2022年的0.73,降幅达37%。

为发挥好环境保护税的调节作用,各地税务部门积极加强政策辅导,提升税费服务水平。在山西省高平市,税务部门走访企业了解环保设备安装、环保数据提取、申报环境保护税计税依据等情况,帮企业算清“税务账”“生态账”;在辽宁省鞍山市,税务部门组建涉税服务专家团队,为企业开展“一对一”绿色税制培训辅导……

“我们积极参与实行‘企业申报、税务征收、环保监测、信息共享、协作共治’的征管模式,与生态环境部门建立‘环保处罚—税款追征’常态化管理机制,联合推动污染防治。”赖竹华介绍,近年来,企业的纳税遵从度不断增强,由环境保护税开征前的“开单缴费”变成“主动申报纳税”。今年,江西省环境保护税纳税人从开征前的8678户增加至38380户,更多的排污企业纳入污染防治监管体系。在各方共同努力下,江西省生态环境质量持续改善,今年,工业源大气污染物中的二氧化硫、颗粒物的排放总量较2018年分别下降74.2%、69.9%,水污染物中的化学需氧量、氨氮排放总量较2018年分别下降72.1%、67.5%。

反映资源价格市场变化,引导资源集约化使用,资源税有效发挥税收杠杆调节作用

“2021年至今年6月,公司享受资源税减免4.45亿元,税费支持力度如此大,为我们坚持页岩气开发、开展技术攻关减轻了税收负担。”中石化重庆涪陵页岩气勘探开发有限公司财务负责人张德祥说。

为实现绿色环保开发、资源循环利用,近年来,该公司积极建设页岩气产出水处理工程,其中白涛产出水处理站采用“预处理+双膜+蒸发结晶”的工艺,产出水中的氯化物等物质被蒸汽蒸发浓缩成工业盐,满足国家环保要求和精制工业盐二级标准要求,可以作为副产品外售,实现了附加产物的有效回收利用,还能避免产出水中的盐分对土壤造成盐碱化。

我国从1984年开征资源税,之后征收范围不断扩大,计税方法不断调整完善。“2016年7月1日,资源税改革全面推开,更有效发挥税收杠杆调节作用,更好反映资源价格的市场变化,引导资源集约化使用。”中央财经大学财政税务学院副院长刘金科说,2020年资源税法的实施,为自然资源拉起了一张“保护网”,从法律上确立了从价计征为主、从量计征为辅的税率形式,所列164个税目涵盖能源、金属、非金属、水气等矿产资源,覆盖目前已发现的所有矿种和盐。同时,资源税法规定了多项税收优惠政策,如对页岩气减征30%资源税、对煤炭充填开采减征50%资源税等。

纳税人销售自产的资源综合利用产品和提供资源综合利用劳务,可享受增值税即征即退政策;从事再生资源回收的增值税一般纳税人销售其收购的再生资源,可选择适用简易计税方法依照3%征收率计算缴纳增值税……资源税、增值税等税种对开展绿色循环、资源节约利用等行为给予税收优惠,提高了企业参与“以废治废”“变废为宝”的积极性。

“5年多来,公司累计收到资源综合利用即征即退的退税款2300多万元,我们把这些退税款又投入到绿色低碳材料的研发中,不断探索绿色循环之路。”上海城建物资有限公司是一家建筑固体废弃物处置能力90万吨/年的高新技术企业,公司财务经理徐萍介绍,企业利用城市固废和工业固废制作出低碳型土体固化剂,有效解决了建筑废弃物消纳处置难题。

数据显示,2020年至2022年,工业企业享受资源综合利用税收优惠政策的减免金额由561亿元增加至854亿元,增长52.2%;享受优惠的企业所属行业小类由390个增加到422个,全国工业资源综合利用产业规模不断壮大,覆盖领域持续拓展。

水资源保护的重要性不言而喻。2017年,我国在北京、天津、山西、内蒙古、山东、河南、四川、陕西、宁夏等9省份实施水资源税改革试点,连同之前开展改革试点的河北省,目前多个地区正在进行水资源的费改税试点。

“为提升水资源综合利用率,我们采取水资源梯级利用,新增达标排放系统,把原先直接排掉的循环冷却水经过一系列工序处理后,生成反渗透产水,作为除盐水制备用水、供热系统补水或者水塔补水,降低了地表水用量。”天津大唐国际盘山发电有限责任公司总工程师张艳宾说,2022年公司缴纳的水资源税较2018年少缴165.82万元,同比降幅9.12%。通过设备改造升级和综合治理,公司实现年节约用水45万吨,年节约生产成本近200万元。

“随着相关改革深入推进,企业的节水意识显著增强,更加积极主动地进行升级改造,促进水资源利用效率效益不断提高,天津市地下水超采得到有效控制,全市16个区已完成国家节水型社会达标建设任务。”天津市税务局资源和环境税处处长贾维说。

“水资源税试点有效促进了水资源节约保护,节水效应明显,释放绿色发展红利,也有利于地方财政收入稳步增长,反哺水资源保护,实现水资源经济和社会效益的可持续。”刘金科说。

引导绿色消费、推动技术研发,绿色税收体系助力生产生活向“绿”而行

今年6月,财政部、税务总局、工业和信息化部发布《关于延续和优化新能源汽车车辆购置税减免政策的公告》,明确了未来4年新能源汽车车辆购置税优惠政策。

“购买新能源汽车有车辆购置税优惠,能帮我省下一笔钱,减轻购车负担,我也可以挑选更心仪的车型了。”广东省深圳市市民夏娇娇说。

“新能源汽车车辆购置税减免政策的延续和优化,有利于引导消费者绿色消费,也有利于推动企业坚持技术研发,实现产品结构优化升级,促进行业健康发展。”比亚迪集团税务总监钱扬俊说。

新能源汽车是全球汽车产业转型升级、绿色发展的重要方向。为助力新能源汽车产业高质量发展,我国逐步健全税收政策支持体系,大力度优惠效果持续显现。数据显示,2012年1月至今年6月,共减免新能源汽车车船税超100亿元,其中今年上半年达8.6亿元,同比增长41.2%;2014年9月至今年6月,共免征新能源汽车车辆购置税超2600亿元,其中今年上半年达491.7亿元,同比增长44.1%。

既算经济账也算环保账。在相关政策引导带动下,传统产业加快转型升级,新兴产业发展态势良好,助力走上绿色发展之路。

山西省晋城市矿产资源丰富,过去粗放的发展方式带来了植被破坏、地面塌陷、水土污染等一系列生态环境问题,不仅影响到群众的生活质量,也制约了经济社会可持续发展。

“近年来,绿色税收制度等的逐步完善,倒逼高污染、高耗能企业转型升级,推动全市经济结构调整和发展方式转变,让天更蓝、水更绿、土更净,群众的生活环境得到进一步改善。”晋城市税务局党委书记、局长李峰说,今年上半年,晋城市工业战略性新兴产业增加值同比增长31%,其中节能环保产业同比增长53%。全市环境保护税税款由2018年开征之初的9809万元,下降至2022年的4506万元,降幅达54.06%,年均降幅13.52%。

增值税发票数据显示,2019年至2022年,包括风力发电、太阳能发电、水力发电、核能发电在内的清洁能源发电销售收入占电力生产业销售收入的比重,从31.2%提升至34.4%;新能源整车、光伏设备、锂离子电池等重要绿色产品制造行业销售收入年均增速均在40%以上;新能源、节能、环保等绿色技术服务业销售收入年均分别增长79.4%、34.9%和30.9%。

“目前,我国绿色税收制度体系‘四梁八柱’基本形成,覆盖了经营主体开发、生产、消费、排放全流程,为推进绿色发展提供了有效支持。”西南政法大学副教授王婷婷认为,今后应继续完善绿色税收体系,丰富税收激励约束措施,鼓励实施农业绿色发展、绿色交通、绿色建筑、支持双碳经济等领域的税收优惠政策,通过将高耗能、高污染的产品纳入消费税征税范围,按照污染者付费和补偿成本并合理盈利的原则,将污水处理费、固体废物处理费、水价、电价、天然气价格等收费政策向环保企业倾斜,创造有利于环保投资、营运的税费政策环境。同时,积极运用区块链等技术加强对污染源、碳足迹的精准追溯,搭建统一涉税信息共享平台,强化相关部门提供绿色税收信息义务,加强税收征管的科学性和效率性。

刘金科建议,持续引导纳税人树立绿色环保意识,多形式多渠道开展宣传教育,加深纳税人对绿色税收的理解,让各方主体积极参与到保护环境、推动绿色低碳发展中来。