放大

放大 缩小

缩小 全文复制

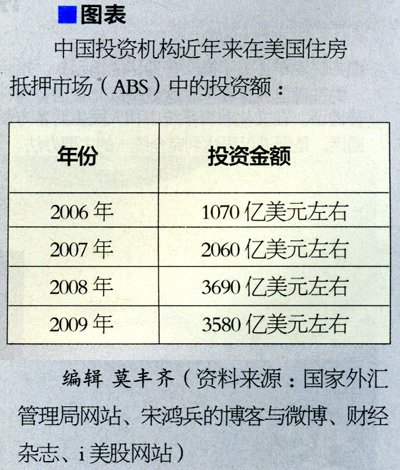

全文复制“两房”是美国两大住房抵押贷款融资机构房利美(Fannie Mae)和房地美(Freddie Mac)的合称,中国是其债券最大的海外投资人,有报道称,最多时曾持有3976亿美元。今年2月11日,美国政府向国会递交改革住房抵押市场的报告提出,今后逐步缩减“两房”规模,并最终关闭这两家公司,这是不是意味着美国监管部门已经决定将剥离“两房”信用与美国主权信用的关系?中国巨额投资还能实现保值增值吗?

问:我国投资“两房”债券目前是否已有实际亏损?“正常”还本付息如何实现?钱从哪里来的呢?

国家外汇管理局:截至目前,我外汇储备持有的“两房”债券还本付息正常,也没有出现过投资损失。我外汇储备从未投资“两房”股票,“两房”股价下跌和股票摘牌未对我造成损失。

宋鸿兵(财经作家):“两房”债券从技术上讲还没亏,从时间角度看现在还没亏,不过,“两房”债券已失去流动性,失去流动性的债券等于套牢,我们被套牢了。

此前“两房”债券的票面价值与还本付息目前尚可维持的主要原因,是美联储充当了“两房”债券的最终购买人。美国政府救助“两房”已耗资1480亿美元,纳税人不干了,政府吃不消了。

问:这对“两房”放出了什么重要信号?

陈道富(国务院发展研究中心金融所综合研究室主任):“两房”很可能将走向私有化,即是说,美国政府可能不再为“两房”买单,不再对债券提供保险。美国政府拯救“两房”的信用是有限的。

问:美国政府一直并未明确对“两房”的担保,但市场此前为何一直说政府对其存在隐形担保?“两房”在美国金融市场究竟是什么地位?“两房”有暴毙的可能吗?“两房”债券存在违约风险吗?

国家外汇管理局:“两房”是美国国会立法设立的政府支助机构,一直是美国住房金融政策的主要工具,即使在其爆发财务危机被美国政府接管之后的今天,仍然是美国住房融资的主渠道,提供了绝大部分的新增房贷融资。“两房”对美国住房市场、美国经济复苏和金融体系稳定十分关键。

奥本海默(美国投行):已发行的“两房”公司(信用)债券,拥有美国政府的信用支持,其价值并不会受到新措施的影响,只有“两房”后来新发行的债务才会由公司自行承担。至于中国持有的“两房”债券,美国政府已公开表示对“两房”已发行债券提供信用支持。

鲁政委(兴业银行首席经济学家):美国是一个高度发展的市场经济国家,政府对企业的资助不可能大包大揽。在美国法律框架下,所谓“政府支持”机构,其本质仍是私人机构,只不过其设立和经营需美国国会特许,本质上并不享有政府信用。

问:美国对“两房”的私有化操作,时间表会如何?对私有化前景下的“两房”债券,其风险应该如何看待?

Michael Ferguson(加州大学教授):“两房”的关闭是一个渐进的过程,其间它们不会再发行任何新的债券,而是在资产逐渐减少的过程中逐步清偿现有债务。此次政策调整的目的不是要两房戛然而止、突然死亡,而是希望逐步降低它们在美国住房金融市场的影响,慢慢地退出。

刘元春(中国人民大学经济学院副院长):政府支持下降,“两房”债券风险可能会有所放大。但由于涉及到机构清偿和金融资产转移消化,这将是个漫长的过程,以为持有人留有回旋余地,中国持有的“两房”债券,即使可能受损,也不会太严重。

问:国家外汇投资,首先应该考虑的是安全,为什么会投资“两房”如此高风险的品种?这个投资品种的风险与收益相称吗?

国家外汇管理局:我外汇储备经营始终按照安全、流动和保值增值原则,积极稳妥实施各种投资策略,采取了切实有效的措施,“两房”债券投资的主要潜在风险已得到有效化解。按照市场广泛使用的相关指数计算,2008年至2010年三年间,“两房”债券年均投资收益率在6%左右(注:可能未考虑到由于流动性丧失和美元贬值带来的风险,难以量化),收益率比同期美国国债比溢价几十个基点。

问:“两房”债券还有没有交易套利的价值?

安国俊(社科院金融研究所研究员):从理论上说,“两房”债券价格降到一定程度,就会有其他私营金融机构接手。但实际上,“两房”债券在二级市场的流动性会大打折扣,可能连交易的对手方都找不到,无法获得通过二级市场交易而带来的抵御通货膨胀以及美元贬值的相关收益,这对于交易账户而言,将面临更大的损失。

问:对于“两房”债券的潜在风险,我国政府目前应该如何应对?

宋鸿兵:应密切关注美国政府的动向,强烈要求美方信守承诺,以免国际投资人出现美元资产信心危机。在“两房”问题扑朔迷离之际,此时应该争取主动,而不是替美国硬扛。

余丰慧(财经评论员):面对巨大的“两房”债券风险,中国一方面要敦促美方不得使“两房”走向破产清算境地,另一方面要通过与美方谈判、沟通等使得其拿出可靠、具有法律效力的保证。

问:“两房”债券的市场价值,其总体趋势将会如何?中国在“两房”债券的仓位是否应该调整?

刘煜辉(社科院金融研究所中国经济评价中心主任):必须警惕未来美国的债券泡沫,为了缓解美国国内的各种经济矛盾,美国的量化宽松货币政策仍将继续深化,最终必然导致债券价格下跌。

鲁政委:君子不立于危墙之下。在损失可控的情况下,外汇储备和相关商业机构长期必须考虑逐步稳妥地减持“两房”债券。应以保密合理的方式进行,可以协议转让的方式进行减持。

宋国友(复旦大学美国研究中心副教授):简单地抛售“两房”债券并不能解决问题,因为结算下来的美元如果收回国内,又将被动增发货币导致通货膨胀。比较好的办法是,逐渐分流“两房”债券,在风险可控的情况下可以考虑将部分“两房”债券转向美国国债,或者其他品种。

问:近年,外资热钱进来都是卷了大量的利润走了,我们的外汇存款却都买了别人的垃圾债券,这是为什么?如何改变这种状况?

宋鸿兵:信息严重缺乏和不对称,是造成我国外汇储备部门或机构尴尬局面的最大因素之一。根据不同基础资产池构建的债券产品质量有优劣之分,但是信用评级机构给的评级却都一样,投资者或机构容易盲目购买。就美国政府而言,一定会优先将资产优良的债券留在本国的金融体系当中,反之则销给国际市场。中国等其他国家在购买时很难避开“坏资产地雷”。我国外汇储备应以此为戒,在未来购买同类产品时进行详尽研究,且必须建立国内单独的评估机构,不能仅仅依靠国际上的评估机构,否则系统性风险难以避免。

问:为了避免将鸡蛋放到美债这一个篮子里,我国外汇投资策略是否应有所调整?

孙立坚(复旦大学经济学院副院长):外汇投资应该用“软通货”置换“硬资源”,收购中国紧缺的实物战略资源。要想尽一切办法,将我们持有的“两房”债券、美国国债等换成稀缺资源,这种“稀缺资源”既可能是矿山、石油、森林、土地等,也可以是技术、资源、人才等。

刘煜辉:中国大量出口换回的美元,又去购买了美国发行的各种债券,实际上满足了美国的金融消费,但中国持有的仅仅是一张张凭证。要从根本上解决中国高额外汇储备处置难题,必须改变中国经济平衡状态,从外向依赖转向内需驱动,从而减少外汇储备的增量。